第三讲:动态对冲、套保流程与基差贸易

动态对冲是否有意义

背景学习材料

有些企业会定期开套保比例会。比如每周五看一遍下周行情、库存、合同和持仓,重新确定下周套保比例;到了下周,再按照新比例调整敞口和期货持仓。这类做法可以叫动态对冲。

动态对冲不是错,但要先问它解决什么问题。如果企业的现货和期货长期关系稳定,业务又是长期连续经营,比例天天调的意义可能并不大。因为时间拉长以后,基差往往会回归,今天多调一点、明天少调一点,最后未必比稳定对冲效果更好。

长期稳定对冲的核心,是先把大的方向和大的比例定准。比如企业长期持有某类库存,现货和期货相关性稳定,敞口也不是每天剧烈变化,那么过度频繁调整比例,可能只是把本来可以等待回归的基差波动,变成了频繁交易。

但短期看,动态对冲也有意义。比如库存突然变化、合同集中点价、基差短期脱锚、期货和现货波动比例明显变化,企业为了保持风险中性,确实需要调整套保比例。此时调整不是为了赚行情,而是为了让当前风险不要偏离太多。

问题在于交易成本。每次调比例都可能带来手续费、滑点、保证金占用变化和操作错误。短期看起来更中性,但如果调得太频繁,多交的手续费和滑点可能把对冲改善吃掉。特别是比例变化很小、持仓规模又不大的时候,调一次未必划算。

所以,动态对冲要有门槛。不是模型算出来从 88% 变成 87.5%,就必须立刻交易。更合理的做法,是设一个调整区间:只有比例偏离超过一定幅度,或者现货敞口发生实质变化,才做调整。

还要分清两种调比例。一种是业务原因导致的调比例,比如前面的 5 月交割后,9 月空头从月差套利腿变成现货套保腿,这种是业务性质变了,必须重新算。另一种是价格波动导致的动态对冲,这种要先看调整收益是否覆盖交易成本。

一句话:动态对冲短期有意义,长期不一定有明显优势。能不能做,取决于现货期货关系是否变化、敞口是否真实变化、调整幅度是否够大、交易成本是否划算。

重点笔记

- 动态对冲不是错,但要先问它解决什么问题。

- 长期稳定经营时,基差可能回归,天天调比例未必有优势。

- 短期为了中性可以调,但要考虑手续费、滑点和操作成本。

理解要点

动态对冲适合解决短期偏离,不适合变成每天机械交易。企业每周开比例会,本意是让风险更中性,但比例变化很小的时候,交易成本可能比改善效果还大。

长期看,如果现货和期货关系稳定,基差有回归特征,频繁调来调去未必更好。真正重要的是把大方向和基础比例定准。

短期看,如果库存突然变了、合同集中点价、基差明显脱锚,动态调整就有意义。判断标准不是模型有没有新比例,而是这次调整能不能覆盖手续费、滑点和管理成本。

套保流程设计与采销利润核算专题补充

背景学习材料

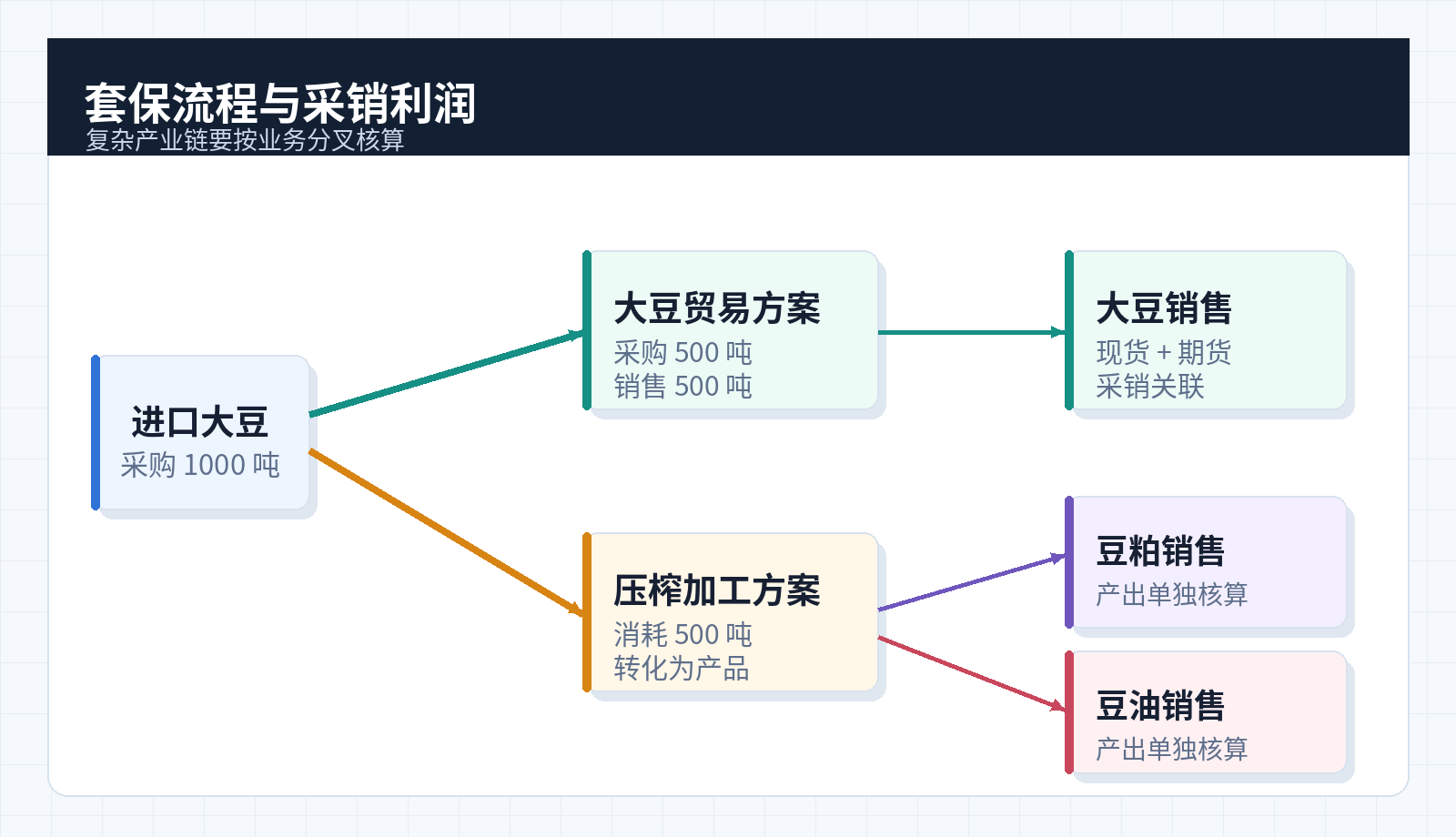

复杂产业链企业不能只盯一张采购合同看套保。以大豆压榨企业为例,企业进口大豆 1000 吨,其中 500 吨直接用于贸易销售,另外 500 吨进入压榨环节,产出豆粕 300 吨、豆油 180 吨,损耗 20 吨。

这时企业面对的不是一条业务线,而是几条业务线同时存在。

第一条,是大豆贸易线。它有 500 吨大豆采购,也有 500 吨大豆销售,重点看采购、销售和期货之间能不能形成清楚的采销关联。

第二条,是压榨加工线。它消耗 500 吨大豆,产出豆粕和豆油。这里不能只看大豆采购价格,还要看产成品销售价格和加工利润。

第三条,是产成品销售线。豆粕 300 吨、豆油 180 吨分别销售,后续也可能各自形成销售敞口、库存敞口和套保需求。

理想情况下,每条业务线都能拆得很清楚:采购归采购,销售归销售,生产归生产,期货也能按业务线找到归属。但实际企业往往没有这么整齐。企业买入 1000 吨大豆时,可能还不能完全确定哪些用于贸易,哪些用于压榨,产成品什么时候卖、卖给谁、卖什么价格,也不一定已经确定。

遇到这种情况,可以先按计划管理。比如先建立年度采购计划、生产计划和销售计划,在计划里约定品种、期限、保值比例、保值方向和盈亏归属。等业务逐步落地后,再把计划拆到月度方案、部门方案或具体合同上。

因此,套保流程和利润核算至少有两种常见思路。

第一种,是采销关联思路。每一段采购、销售和期货尽量找对应关系,适合业务链路清楚、合同和成交能逐笔追踪的企业。

第二种,是公允价值思路。企业先把一段现货风险作为被套保项目,按一个周期计算公允价值变动,再和期货盈亏放在一起看。

有些企业还会采用阶段核算。比如现货和期货分别核算,现货不一定按绝对价格变化看,而是看期初和期末相对期货的升贴水变化。假设期货买入时是 3000,现货升水 50;对冲期货卖出时是 3100,现货升水 30。期货盈利 100,但现货升水少了 20,综合结果就不能只看期货盈利 100。

复杂产业链企业到底采用哪种模式,取决于三件事:财务能不能承接这套核算,业务流程能不能规范执行,信息能不能在采购、生产、销售、期货和财务之间流转。

所以不要一上来就要求所有企业都做单单匹配,也不要一上来就把套期会计当成唯一答案。越复杂的企业,越要先把业务线、核算周期和盈亏归属拆清楚。

重点笔记

- 复杂产业链不要只盯一张合同,要看贸易、生产、产成品销售几个环节。

- 同一批原料可能被拆成贸易用途和加工用途,对应不同核算方式。

- 企业选哪种套保模式,取决于流程规范程度和财务能承接的信息量。

理解要点

很多人容易把套保想成“一笔采购配一笔期货”。在简单贸易里这样想还勉强可以,但到了加工企业就不够了。

同一批原料进来以后,可能一部分直接卖掉,一部分进入生产,最后变成多个产成品。比如大豆进来以后,可以有大豆贸易,也可以压榨成豆粕和豆油。每条业务线看的利润都不一样。

所以不能把所有期货盈亏都粗暴塞回原料采购。贸易部分看采销差和基差,生产部分看原料成本、产成品价格和加工利润,产成品销售还可能有自己的销售敞口。

先把货物流画出来:原料从哪里来,流到哪里去,在哪些环节形成收入、成本和库存。货物流画清楚以后,期货盈亏该跟哪段业务走,才会变得清楚。

一句话:复杂产业链不是套保更神秘,而是业务分叉更多,核算口径必须跟着分叉。

漫谈基差贸易

背景学习材料

很多人把“基差贸易”当成一个标准做法,但真走到产业里,会发现它在不同行业有完全不同的业务走向:有的几乎清一色用基差,有的挂着“基差”的名却还是老路数。分歧的根子不在交易员偏爱什么,而在一件事:企业手上真实流转的货,跟期货合约的标准品,到底贴不贴得上。 把判断标准拆成三条: 相关性:现货价格和期货标品的走势是否同向且稳定。 重叠度:交割品、交割库、主流货流的地理与规则是否重合。 可替代性:极端行情下,能不能把“纸头寸”顺畅地变回“真货”(递货/提货/仓单过户)。 围绕这三条,看四个典型细分。

一、豆油:教科书式的“全基差”

豆油行业几乎天生适配基差。虽然也分品牌、品级、仓库,但期货标品和主流现货高度可替代,交割网络与产业物流基本重叠。直接结果有两个: 定价能对着盘面来。合同写“某月期货均价±升贴水”或者“期货合约点价±升贴水”,上下游一把尺子,套保也能同步跑。 仓单就是可用库存。遇到结构性挤占,可以“以货灭价”,把价格矛盾变成基差搬运问题,基差条款真正可兑现。 这背后是稳定的库存节奏、运费与资金成本框架,再叠加成熟的“盘面榨利”管理,基差自然能立住。

二、镍:品种错配把“基差”掏空

镍的难点不在于有没有期货盘面,而在于现货和期货标品经常对不上。期货交割品更偏向标准化电解镍,但产业里大量流转的是镍铁、硫酸镍、中间品、不锈钢原料等,价格受供需结构、加工路径和替代关系影响很大。 表面上看,这些品种都和“镍”有关,似乎可以用一个镍期货价格来解释。但真正做贸易和生产时,会发现它们不是同一种货。形态不同、用途不同、转化成本不同,价格波动也不一定同步。 这就会造成一个问题:合同里如果硬写“镍期货价格±基差”,这个基差里会混进很多不能靠交割兑现的东西。极端行情下,期货涨跌很快,但现货品种未必能跟上;或者现货能跟上价格,却不能顺畅变成可交割货。此时所谓基差就会失去支撑。 所以镍更适合被当成“基差容易脱锚”的反例。不是不能看盘面,而是不能把所有镍相关现货都简单塞进同一个期货基差框架。能不能做基差,要先看具体货物和期货标品之间能不能稳定换算,关键时刻能不能兑现。

三、铜:评估价±升贴水为主,正向“混合基差”过渡

铜的交割品是阴极铜,看似与现货贴近,但行业长期更习惯按长江/上海有色等现货评估价成交,再叠加品牌、到货地、账期等升贴水。原因很现实: 现货维度多,品牌、产地、氧含量、导电率、包装、提货地差异显著,评估价把这些信息打包得更细。 进口变量多,外盘内盘比值、汇率、税费、海运费与进口溢价波动,单一“合约地基差”难以吃下。 含税到库价与发票、内控对得上,结算顺滑。 这并不排斥期货。过去两年,越来越多上下游在评估价体系上叠加“期货基价±基差”的对冲安排:盘面去管系统性波动,升贴水去管结构性差异,各就各位,互不抢活。

四、锰硅/硅铁:从“长协+招标一口价”向“混合基差”的转折

这个行业过去的主流是“长协+月度(或半月度)招标一口价”:量在长协里锁,价格由当期招标统一给出含税到厂的一口价。这套机制在常态期高效,但在极端波动下脆弱点暴露。

以2024年4—6月这波为例,上游矿端扰动与盘面情绪叠加,期价拉升快于现货,随后风控加码、盘面急回。短时间内“报得出、签不下、执行难”的情况增多。单点一口价要穿越多个波动区间,风险很难由某一方独自承担,采销流转因此卡壳。

这之后,行业里的共识更清晰了:该交给盘面的,尽量交给盘面。能被期货解释的系统性波动,用“期货均价或点价±基差”承载。

解释不了的,留给其他升贴水。区域、品牌、粒度、到货地、账期、电价差、运杂费,该列条目的列条目,不要一股脑塞进“基差”。

定价也要从“单点”改成“窗口”。用若干天均价、分批点价或分批套保,弱化单点择时的偶然性,提升合同的可执行性。

一种更稳妥的写法正在成为共识:在“长协保量”的框架内,把价格条款改为“期货基价±基差B+升贴水P”。定价按窗口滚动确定,对冲损益归属与保证金、授信安排写清楚。这样,招标还在,但不再只是给“一口价”,而是明确当期基差B、升贴水P和定价窗口。

企业想要开展基差贸易,落地时先看五件事

先划边界:把“盘面能管的”和“只能由现货细项去管的”拆开写。前者进基差,后者进升贴水或费用项,别混。

定价改窗口:定价期用均价或点价,叠加分批套保的节奏表,明确底仓比例与加减档位。

预设“脱锚再议”:约定期现脱锚阈值,触发后只校准升贴水P或交付节奏,避免合同整体失灵。

保证金与现金流要提前安排:保证金占用、授信、仓单使用路径,都要写进附件。能“以货灭价”的路径越清楚,极端行情下越不容易卡住。

口径要讲清楚:含税或不含税、到库或离库、运杂费、仓单服务费、过户费,一开始就定规则,减少执行环节的争议。

小结

全基差成立有三个前提:现货与期货标品高度同质,交割网络与真实货流重叠,关键时刻能把纸头寸变成真货。豆油基本都满足。

一旦存在结构性错配、转化不及时,基差就站不稳,名义上的“基差”也会在极端行情里失效。镍是典型。

现货维度多、进口变量多、结算强调含税到库的行业,用“评估价±升贴水”效率更高,但也可以叠加盘面形成“混合基差”。铜、锰硅/硅铁正在或已经走这条路。

基差不是“更金融化”的花样,它首先是可兑现的交割与物流选择权。能不能递货、提货,能不能把风险从账面转到仓库,决定了条款在极端行情里还算不算数。

重点笔记

- 基差贸易能不能成立,先看现货和期货标品是否贴得上。

- 相关性、重叠度、可替代性,是判断基差能否站稳的三个抓手。

- 不能被盘面解释的部分,要留在升贴水、费用项或评估价里。

理解要点

基差公式很简单,现货价格减期货价格就行。但真正难的是:这笔现货到底能不能认这个期货盘面。

如果现货品种、质量、交割周期和期货标品很接近,买卖双方就容易接受“盘面加减升贴水”。这时基差像一个可谈判、可比较、可管理的价格差。

如果现货和期货差得很远,所谓基差里就会塞进很多别的东西:规格差、品牌差、区域差、账期差、物流差、供需紧张程度。表面上还是一个差价,实际上已经不只是基差。

所以判断基差贸易能不能成立,要看三件事:现货和期货价格是不是同涨同跌,交割月和库存周期是不是重叠,现货在关键时刻能不能被替代或兑现。

理解这一点,比背公式重要。公式只告诉你怎么计算,业务条件才告诉你这个数有没有意义。