第四讲:点价流程、基差核算与基差贸易优势

点价中的特殊流程详解

背景学习材料

点价合同看起来只是“盘面价格加减升贴水”,实际执行时经常会碰到一些边角情况。难点不在公式,而在点价指令、期货成交、合同数量、合同月份和交货进度不完全一致。

这些情况必须说清三件事:合同最终按什么价格结算,期货成交差额归谁,剩下的敞口还在不在。

一、高低报

高低报,是客户给出的点价价格和期货实际成交价格不一致。

比如销售接到客户点价 3000,交易员实际在 2998 成交。对外合同到底按 3000 还是 2998,要看双方约定。

如果合同约定按客户指令价确认,合同价就按 3000,2998 和 3000 的差额属于内部执行差额。如果合同约定按实际成交价确认,就按 2998 进入合同价。无论采用哪种方式,都要记录客户指令价、实际成交价、成交时间和差额归属,不能只留一个最终价格。

二、出让点价权

出让点价权,是把“什么时候确定盘面价格”的选择权让给对方。

有些企业赚的是固定基差收入,不想承担择时风险,愿意收一笔点价权对价,把点价时点交给对方。另一方如果认为自己更会判断行情,就愿意付出对价,换取在约定期限内点价的权利。

这类业务要把点价权归属、点价期限、可点次数、是否允许分批点价、点价权对价写清楚。出让点价权以后,企业不能再按自己的判断随意改变盘面价格,只能赚约定的基差收入和点价权收入。

三、不整手点价

不整手点价,是现货点价数量和期货最小交易单位对不上。

比如铜点价 13 吨,期货一手 5 吨,只能做 10 吨或 15 吨。做 10 吨,剩下 3 吨现货还没有被期货覆盖;做 15 吨,多出来 2 吨期货又会变成反向敞口。

这时不能假装期货和现货已经完全匹配。交易员要记住多出来或少掉的数量,后续再通过新的点价、反冲或拼单把差额补平。

四、延期点价

延期点价,是客户在原定点价期内没有完成点价,需要把点价期限往后延。

延期不是简单把日期改一下。期限延长以后,未点价部分的价格风险还在,企业如果已经提前做了期货持仓,还可能出现移仓、资金占用、月差变化和基差变化。

因此,延期点价要补充确认新的点价期限,是否收取延期费用,原有期货头寸是否继续保留,延期造成的费用和损益归谁。没有这些确认,后面很容易把延期成本说不清楚。

五、合同月份不是主力月

很多企业正常套保会做在主力月份,点价也习惯点主力月份。但有些合同约定的点价月份不是主力月,或者客户要求点一个流动性较差的月份。

这时要先处理两个期货月份之间的价差。可以直接按合同约定月份点价,也可以按主力月份点价,再把主力月和合同月之间的月差体现在合同升贴水里。

关键是月差不能凭空消失。它要么进入合同价格公式,要么作为升贴水调整项被双方确认,不能事后只表现成一笔没人解释得清的期货盈亏。

六、对单

对单,是买卖双方刚好是同一个对手方,甚至数量、品种、月份也接近。实际业务里,双方可能不用真的来回走货,而是把买卖两边的差价结算掉。

对单不是没有业务依据,而是把两笔相反方向的业务做净额处理。要看清楚两边的数量、月份、价格和税票处理方式。能完全抵掉的部分按差额结算,不能抵掉的部分仍然要继续履约或继续保留敞口。

七、故意暴露敞口

正常情况下,销售合同客户点价以后,销售价已经确定,如果企业还没有对应采购或库存,就形成销售敞口。为了防止后续价格上涨,通常应该买入期货处理风险。

但有时交易员判断后续价格会下跌,认为先不买期货更有利。这就是故意暴露敞口。

这类操作不能混在普通未套保里。它本质上是企业主动承担行情判断风险,应当有授权、数量限制、止损要求和到期处理规则。否则一旦行情反向,事后很难区分是正常业务敞口,还是交易员主动赌方向。

八、洗基差

洗基差常见于点价或暂定价合同。客户认为自己有行情判断能力,在合同点价后又反向操作,之后再重新点价,反复买卖点价对应的盘面。

这些操作不改变现货合同数量,但会形成盘面盈亏。无论盈利还是亏损,都不应该脱离合同单独看成一笔普通期货盈亏,而应当回到原合同里,折算进合同升贴水或最终结算价。

简单说,洗基差是用盘面交易改变原合同的价格结果,最后还是要落回这张合同。

九、拼单点价

拼单点价,是多个小合同合在一起点价。

比如两家客户各要少量货,合计正好够一手期货。虽然期货是一起成交的,但现货仍然是两张合同,点价结果必须分配回每一张合同。

分配规则最好在点价前说清楚。可以按合同数量比例分配成交数量、成交价格、手续费和不整手差额;如果部分成交,也要按事先规则分摊,不能成交后看哪张合同方便就往哪张合同放。

十、已点未提和已提未点

暂定价合同允许先按暂定价格提货,后续在点价期内确定最终价格。

已点未提,是价格已经确定,但货还没有提。此时价格风险已经变化为履约、库存、信用或交付风险,不能再当成未点价敞口看。

已提未点,是货已经提走,但价格还没有最终确定。此时暂定价只用于临时结算,合同最终价还要等点价完成后再确定,暂定价和最终价之间的差额再多退少补。

所以要记住一句话:提货不等于定价,点价也不等于提货。点价、提货和结算是三件事,只有三件事都闭合,合同才真正结束。

重点笔记

- 点价难点不是公式,而是指令价、成交价、数量、月份和交货进度不完全一致。

- 每个特殊流程都要说清最终合同价、期货差额归属和剩余敞口。

- 高低报、不整手、延期、洗基差等情况,都要留下原因信息。

理解要点

点价不是“客户喊一个价格,合同就结束”。中间至少有三个东西:客户的点价指令、交易员的实际成交、合同最终价格。

只要这三个东西不完全一致,就会出现特殊流程。比如客户点 3000,期货实际成交 2998,这 2 块差额不能消失;铜点 13 吨,期货只能做 10 吨或 15 吨,剩下的数量敞口也不能装作没有。

延期点价、非主力月点价、出让点价权、洗基差,本质上也一样。它们不是公式难,而是价格、数量、月份、权利或时间发生了偏差。

处理特殊点价时要抓住一个标准:差额最后归到哪里。归到合同升贴水,归到期货平仓盈亏,还是留下剩余敞口继续管理。只要归属说清楚,流程就不会乱。

基差核算的几个要点

背景学习材料

基差核算先抓住一句话:基差就是现货价格和对应期货价格之间的差。

通常可以简单理解为:

基差 = 现货价格 - 对应期货价格。

基差为正,说明现货比盘面贵;基差为负,说明现货比盘面便宜。采购合同和销售合同都可以这样算,只是经营含义不同。采购基差看企业买得贵不贵,销售基差看企业卖得好不好。

一、什么是采购合同基差和销售合同基差

采购合同基差,是采购合同价格相对对应期货价格的差额。

比如采购价 3050,对应期货价格 3000,采购基差就是 +50。它表示这批货比盘面贵 50 买进。

销售合同基差,是销售合同价格相对对应期货价格的差额。

比如销售价 3090,对应期货价格 3000,销售基差就是 +90。它表示这批货比盘面高 90 卖出。

公式一样,但方向不同。采购端希望基差低一点,销售端希望基差高一点。如果一买一卖能对应起来,销售基差减采购基差,大体就是这段现货流转里的基差收益。

二、怎么核算采购和销售合同基差

核算基差前,先把几个口径对齐:合同价格、期货月份、点价日期或取价周期、数量、含税不含税、交货地、质量等级。

如果是点价合同,基差通常已经写在合同里。比如“6 月合约点价 +80”,点价完成后,合同基差就是 +80。

如果是一口价合同,也可以算隐含基差。比如合同一口价是 3100,签约当天或约定基准日的对应期货价格是 3020,那么隐含基差就是 +80。

如果是均价合同,要用同一段取价期来算。合同价格如果用一段现货评估价均价,对应期货价格也应取同一周期的期货均价,不能拿一个月均价去比某一天的盘面。

采销关联时,不要一上来就合并算。先分别算采购基差和销售基差,再看月份、数量、交货地和价格口径是否一致。能对应的部分,才计算基差收益。

三、延期点价对基差的影响

延期点价不一定改变合同基差。

如果只是把点价期限往后延,合同约定的升贴水不变,期货月份也不变,那么名义基差可能不变。

但实际业务里,延期经常会带来其他变化:期货月份可能要换,原有期货头寸可能要移仓,资金占用时间变长,客户也可能需要支付延期费用。这些都会影响最终合同价格或期货盈亏归属。

所以延期点价要补充确认四件事:新的点价期限,新的期货月份,原合同升贴水是否调整,延期产生的费用和期货损益归谁。

如果这些没有确认,后面很容易出现一种情况:合同上看基差没变,但期货上多出一笔盈亏,没人说得清它属于谁。

四、合同缩量反冲对基差的影响

合同缩量,是原来约定的数量减少。反冲,是把已经为这部分数量建立的期货头寸反向处理掉。

缩量以后,被取消的那部分数量已经不再属于原合同的正常履约数量。它对应的期货反冲盈亏,也不应该随便摊到剩余合同数量里。

比较清楚的做法是:原合同继续履约的部分,保留原来的基差;取消的部分,单独记录缩量原因、反冲价格、反冲盈亏和归属。如果双方约定把损益折进剩余合同价格,也要形成明确确认。

否则,原本 +80 的合同基差,可能因为缩量反冲被摊成 +120 或 +30,账面上看起来有变化,实际原因却不是现货基差变了,而是取消数量的期货损益被塞进来了。

五、什么是期现库存基差,是否等同实物库存

期现库存基差,不是仓库实物库存的基差,而是采销关联以后还没有被消化掉的采购余额或销售余额,相对期货盘面的基差。

它回答的是:采购端还有多少货没有卖掉,销售端还有多少货没有采购覆盖,这些剩余数量按当前管理口径看,是什么基差。

比如采购价 3080,对应期货价格 3000,采购基差就是 +80。如果这张采购合同还有一部分没有关联销售,这部分剩余数量就形成库存采购基差。后续如果销售基差是 +120,那么能对应上的部分,基差流转收益就是 40。

期现库存基差不等同于实物库存。

实物库存只说明仓库里有货,或者企业拥有某批货。期现库存基差还要看这批业务有没有价格口径、有没有对应期货基准、有没有采销关联消化掉。

有些货在仓库里,但只是代管货,不属于企业价格风险;有些货还在途,但货权和价格风险已经转给企业,也可能需要进入期现库存管理。所以不能简单用仓库实物数量代替期现库存数量。

六、什么时候基差归档

基差归档,不是把数据删掉,而是这段基差不再进入当前业务核算,只保留历史记录。

合同基差和库存基差要分开看。

合同基差归档,主要看这张合同本身是否已经结束。一般要等合同价格已经确定,履约数量已经完成或取消,相关期货盈亏和费用归属已经说清楚。

点价合同没有点完,不能归档;延期点价没有确认新规则,不能归档;缩量反冲没有处理损益归属,也不要归档。

库存基差不是由合同归档直接决定的。库存基差主要看采销关联后的剩余数量。

采购合同还有未关联销售的数量,就形成库存采购基差。销售合同还有未关联采购的数量,就形成库存销售基差。只有当采购和销售完成关联,或者剩余数量已经销售、消耗、转移,不再承担价格风险时,库存基差才适合退出当前核算。

所以,合同归档影响的是这张合同是否继续作为当前合同基差被查看;库存基差退出当前核算,看的是采销关联、剩余数量和价格风险是否结束。

简单说,基差归档看三件事:价格定了,数量结了,差额归属清楚了。少一件,就还不适合归档。

重点笔记

- 基差先按“现货价格 - 对应期货价格”理解。

- 采购基差看买得贵不贵,销售基差看卖得好不好。

- 库存基差看采销关联后的剩余数量,不等同仓库实物库存。

理解要点

基差核算先不要急着算数,要先问这个基差挂在哪里。挂在采购合同上,含义是买得贵不贵;挂在销售合同上,含义是卖得好不好;挂在库存上,含义是采销关联后还剩多少未闭合的基差风险。

采购合同基差和销售合同基差不是同一个视角。采购看的是“我相对盘面买得便宜还是贵”,销售看的是“我相对盘面卖得高还是低”。方向不同,评价也不同。

库存基差尤其容易误会。它不是仓库里实物库存的同义词,而是采购和销售关联以后,还没有被销售或采购完全消化掉的那部分基差余额。

延期点价和合同缩量也会影响基差。延期会改变最终点价时间,缩量会把原来预计要承担的基差反冲掉一部分。不能只看原合同,还要看后续动作有没有改变基差归属。

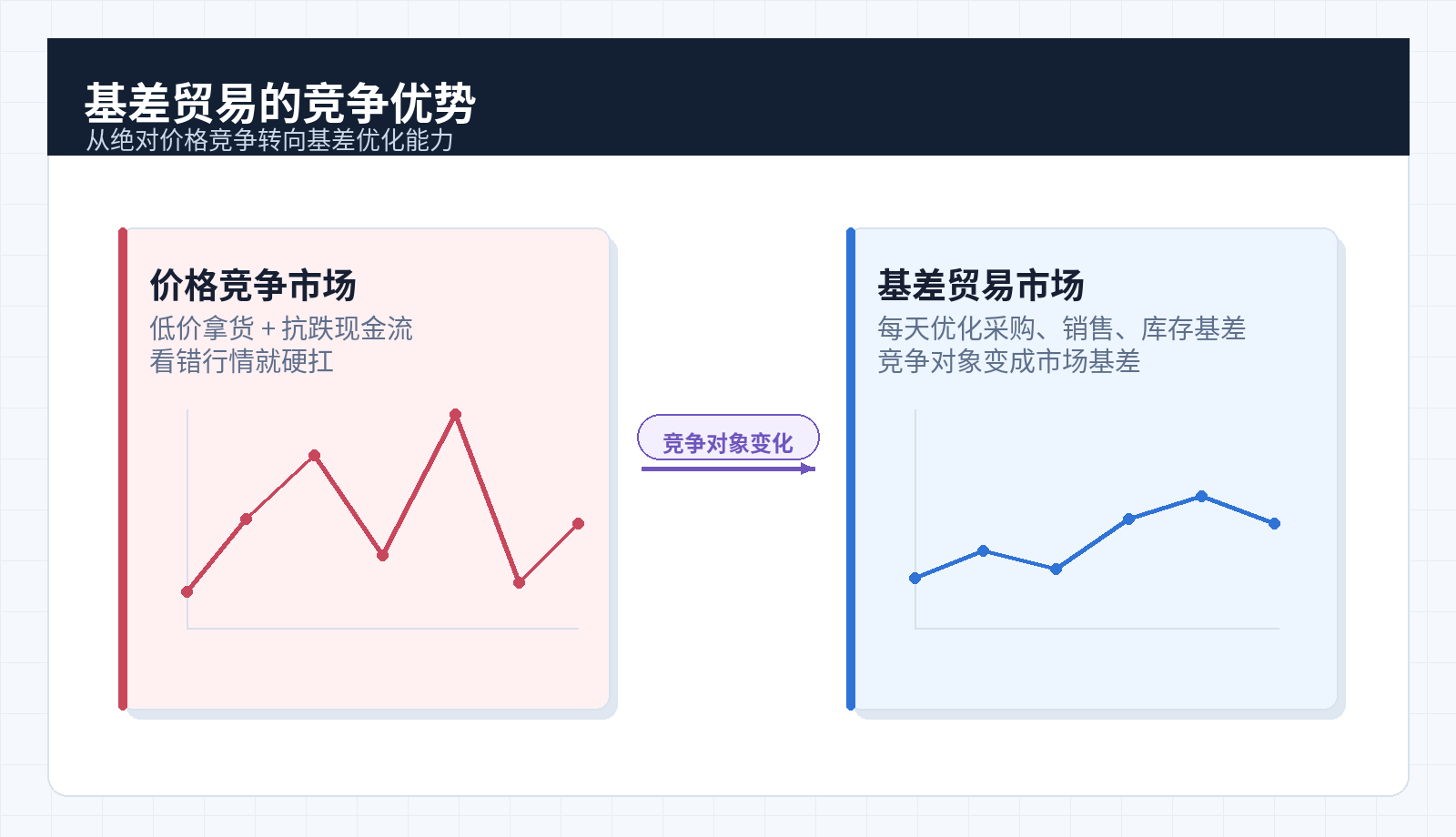

基差贸易相对于价格竞争市场的优势

背景学习材料

传统现货市场里,很多竞争是围绕一口价展开的。买方问“今天多少钱”,卖方报一个含升贴水、运费、资金、库存、行情判断在内的总价。行情平稳时,这种方式简单直接;行情波动大时,问题就会出来。

价格涨得快,卖方不敢报,怕报低了;价格跌得快,买方不敢接,怕接高了。双方看似在谈货,其实大量精力都消耗在判断盘面方向上。最后容易变成谁更敢赌、谁反应更快,而不是谁的货源、物流、资金和服务更好。

在价格竞争市场里,企业的优势往往来自两件事:能不能拿到低价货,拿货以后价格下跌时有没有现金流硬扛。低价拿货当然重要,但如果判断错了,囤货以后行情下跌,亏损就会直接压到库存和资金上。企业只能等、扛、补保证金、降价出货,经营很难稳定。

基差贸易的优势,是把总价拆开。

盘面价格交给公开市场,升贴水留给现货谈判。也就是:期货价格解决大行情,基差解决这批货和标准品之间的差异。

这样做的第一个好处,是报价更稳定。卖方不需要把未来几天的行情判断全部塞进报价里,买方也不用担心刚签完盘面就大幅变化。双方先谈清楚升贴水、数量、质量、交货地、账期和点价规则,最终价格再按约定盘面确定。

第二个好处,是谈判更聚焦。传统一口价里,总价变化到底是因为盘面涨了,还是因为货紧了、运费变了、品牌更好,很难拆清楚。基差贸易把盘面和现货差异分开后,双方谈的是“这批货相对盘面值多少钱”,争议会少很多。

第三个好处,是竞争方式变了。上下游普遍接受基差定价以后,竞争优势不再只是“今天谁报得更低”,而是企业能不能持续优化采购基差、销售基差和库存基差。买得便宜,不再只是绝对价格低,而是相对盘面买得好;卖得好,也不只是总价高,而是相对盘面卖得好。

第四个好处,是买卖双方的关系会缓和一点。传统一口价里,买方希望总价越低越好,卖方希望总价越高越好,双方是完全价格对手。基差贸易里,盘面价格交给市场,双方主要谈这批货相对盘面应该加多少、减多少。买方和卖方仍然要谈判,但真正每天要面对的对手,更多变成市场基差,而不是单纯互相压价。

第五个好处,是风险更容易管理。贸易企业如果赚的是基差,就可以用期货处理盘面价格波动,把主要精力放在采购基差、销售基差、库存周转和交付能力上。生产企业也可以把原料价格、销售价格和加工利润拆开看,不必每一笔都押绝对价格方向。

第六个好处,是更适合波动市场里的长期合作。长协、点价、均价、分批交货,都可以在基差贸易里找到位置。双方可以先把货源和交付关系确定下来,再把最终价格放到点价期或均价期内解决,合同不容易因为单日价格波动失去执行基础。

但基差贸易不是万能的。

它成立的前提,是现货价格和期货盘面有稳定关系。现货和期货标的不接近,交割品和实际流通货差异太大,或者区域、品牌、质量、账期差异无法清楚表达,基差就会变得很虚。

所以,基差贸易相对于价格竞争市场的优势,不是让企业一定赚更多,而是让价格拆得更清楚、风险分得更明白、合同更容易执行。能交给盘面的交给盘面,不能交给盘面的留在升贴水和现货条款里。

重点笔记

- 价格竞争市场靠低价拿货和现金流硬扛,判断错了容易真亏。

- 基差贸易把总价拆成盘面和升贴水,竞争从绝对报价转向基差优化。

- 买卖双方仍然谈判,但更多是在共同面对市场基差。

理解要点

价格竞争市场里,企业拼的是绝对报价。谁能拿到更低的货,谁敢在价格下跌时扛库存,谁就更有优势。但这种优势不稳定,因为一旦判断错方向,跌价就是实实在在的亏损。

基差贸易把总价拆成两部分:盘面价格和升贴水。盘面涨跌可以用期货处理,企业真正要比拼的是采购基差、销售基差、库存周转和交付能力。

这样一来,买卖双方的关系也会变化。过去谈一口价时,双方容易变成完全对立的价格对手;基差定价普遍以后,双方都在面对市场盘面和市场基差,谈判会更集中在升贴水和履约条件上。

这不是说基差贸易没有竞争,而是竞争换了地方。企业不再主要靠赌价格方向赚钱,而是靠每天把采购、销售、库存和期货管理得更细。