RSI超买/超卖交易策略

一、交易策略解释

核心思想

RSI超买/超卖反转策略的核心思想是基于相对强弱指标(Relative Strength Index, RSI)在达到极端水平时,市场可能出现价格反转的原理。该策略认为:

当RSI值超过70进入超买区域后,再回落至70以下时,表明市场可能已达到短期高点,价格有下跌趋势的可能,产生做空信号。

当RSI值低于30进入超卖区域后,再回升至30以上时,表明市场可能已达到短期低点,价格有上涨趋势的可能,产生做多信号。

这种策略本质上是一种均值回归(Mean Reversion)思想,认为价格在短期内大幅偏离其均值后,有回归至均值的趋势。RSI作为一个动量指标,帮助交易者识别价格动量的极端值及其随后的反转。

理论基础

RSI指标由J. Welles Wilder Jr.于1978年在其著作《新型技术交易系统》中首次提出。该指标的理论基础建立在以下几个方面:

-

价格动量与反转理论:市场过度扩张理论(Market Overextension Theory)指出,价格在短期内不可能无限制地向一个方向发展,当达到极端水平时,会因供需平衡的调整而反转。

-

实证研究支持:多项学术研究证实了RSI在预测短期市场反转方面的有效性。例如,Andrew Lo和Jasmina Hasanhodzic在《市场的适应性本质》中发现,RSI在识别超买和超卖条件方面具有统计显著性。

-

技术分析理论支持:价格与震荡指标的背离(Divergence)理论认为,当价格趋势与技术指标趋势不一致时,往往预示着价格趋势可能即将逆转。

策略适用场景

-

区间震荡市场:在缺乏明显趋势的横盘市场中,价格往往在一定区间内震荡,RSI指标能有效捕捉区间的上下边界,提供较为准确的反转信号。

-

避免强趋势市场:在强烈的单向趋势市场中,RSI可能长时间保持在超买或超卖区域,反转信号可能导致过早入场,因此该策略不适合强趋势市场。

-

与其他指标结合使用:结合其他技术指标如移动平均线、MACD或布林带等,可以提高信号的可靠性。例如,只在价格位于移动平均线下方时考虑RSI超卖信号。

二、天勤介绍

天勤平台概述

天勤(TqSdk)是一个由信易科技开发的开源量化交易系统,为期货、期权等衍生品交易提供专业的量化交易解决方案。平台具有以下特 点:

- 丰富的行情数据: 提供所有可交易合约的全部Tick和K线数据,基于内存数据库实现零延迟访问。

- 一站式的解决方案: 从历史数据分析到实盘交易的完整工具链,打通开发、回测、模拟到实盘的全流程。

- 专业的技术支持: 近百个技术指标源码,深度集成pandas和numpy,采用单线程异步模型保证性能。

策略开发流程

- 环境准备

- 安装Python环境(推荐Python 3.6或以上版本)

- 安装tqsdk包:pip install tqsdk

- 注册天勤账户获取访问密钥

- 数据准备

- 订阅近月与远月合约行情

- 获取历史K线或者Tick数据(用于分析与行情推进)

- 策略编写

- 设计信号生成逻辑(基于价差、均值和标准差)

- 编写交易执行模块(开仓、平仓逻辑)

- 实现风险控制措施(止损、资金管理)

- 回测验证

- 设置回测时间区间和初始资金

- 运行策略获取回测结果

- 分析绩效指标(胜率、收益率、夏普率等)

- 策略优化

- 调整参数(标准差倍数、窗口大小等)

- 添加过滤条件(成交量、波动率等)

- 完善风险控制机制

三、天勤实现策略

策略原理

RSI指标的标准公式为:

RSI = 100 - (100 / (1 + RS))

RS = 平均上涨点数 / 平均下跌点数

本策略中,使用天勤SDK的内置RSI函数计算相对强弱指标,并通过缩短RSI周期(6日),使指标对价格变化更加敏感,并调整传统的超买超卖阈值(65/35)以获取更多交易信号。

交易逻辑

入场条件:

- 做多信号:RSI从低于35回升至35以上,且之前的RSI值已经进入过超卖区域(RSI < 35)

- 做空信号:RSI从高于65回落至65以下,且之前的RSI值已经进入过超买区域(RSI > 65)

出场条件:

- 止盈:当RSI达到反向的极端区域

- 多头持仓时RSI升至65以上

- 空头持仓时RSI降至35以下

- 止损:使用固定止损,设置为入场点的1%

- 时间止损:如果持仓超过10个交易日没有触发止盈或止损,则强制平仓

风险管理:

- 资金风险控制:每次交易风险敞口不超过账户总资金的2%,通过止损比例和头寸大小配合实现

- 指标确认机制:通过跟踪RSI是否真正进入过超买/超卖区域,避免边界波动产生的错误信号

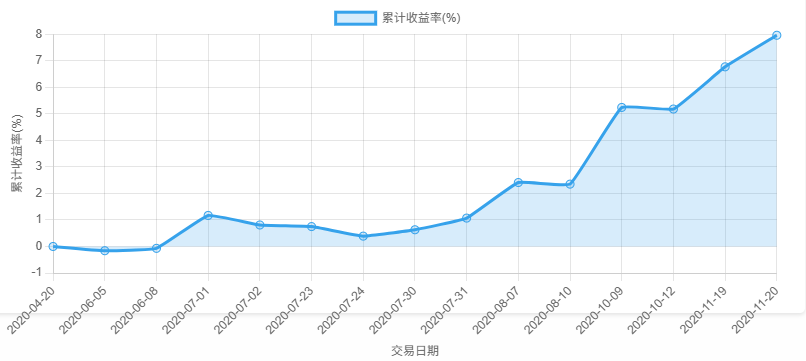

回测

回测初始设置

- 测试周期: 2020 年 4 月 20 日 - 2020 年 11 月 20 日

- 交易品种: DCE.a2101

- 初始资金: 1000万元

回测结果

上述回测累计收益走势图

完整代码示例

#!/usr/bin/env python

# -*- coding: utf-8 -*-

__author__ = "Chaos"

from datetime import date

from tqsdk import TqApi, TqAuth, TqBacktest, TargetPosTask, BacktestFinished

from tqsdk.ta import RSI

from tqsdk.tafunc import time_to_str

# ===== 全局参数设置 =====

SYMBOL = "DCE.a2101"

POSITION_SIZE = 500 # 每次交易手数

START_DATE = date(2020, 4, 20) # 回测开始日期

END_DATE = date(2020, 11, 20) # 回测结束日期

# RSI参数

RSI_PERIOD = 6 # RSI计算周期,

OVERBOUGHT_THRESHOLD = 65 # 超买阈值

OVERSOLD_THRESHOLD = 35 # 超卖阈值

# 风控参数

STOP_LOSS_PERCENT = 0.01 # 止损百分比

TIME_STOP_DAYS = 10 # 缩短时间止损天数

# ===== 全局变量 =====

current_direction = 0 # 当前持仓方向:1=多头,-1=空头,0=空仓

entry_price = 0 # 开仓价格

stop_loss_price = 0 # 止损价格

entry_date = None # 开仓日期

was_overbought = False # 是否曾进入超买区域

was_oversold = False # 是否曾进入超卖区域

# ===== 策略开始 =====

print("开始运行RSI超买/超卖反转策略...")

# 创建API实例

api = TqApi(backtest=TqBacktest(start_dt=START_DATE, end_dt=END_DATE),

auth=TqAuth("快期账号", "快期密码"))

# 订阅合约的K线数据

klines = api.get_kline_serial(SYMBOL, 60 * 60 * 24) # 日线数据

# 创建目标持仓任务

target_pos = TargetPosTask(api, SYMBOL)

try:

while True:

# 等待更新

api.wait_update()

# 如果K线有更新

if api.is_changing(klines.iloc[-1], "datetime"):

# 确保有足够的数据计算指标

if len(klines) < RSI_PERIOD + 10:

continue

# 使用天勤的RSI函数计算

rsi = RSI(klines, RSI_PERIOD)

current_rsi = float(rsi.iloc[-1].iloc[0])

previous_rsi = float(rsi.iloc[-2].iloc[0])

# 更新超买/超卖状态

if previous_rsi > OVERBOUGHT_THRESHOLD:

was_overbought = True

if previous_rsi < OVERSOLD_THRESHOLD:

was_oversold = True

# 获取最新数据

current_price = float(klines.close.iloc[-1])

current_timestamp = klines.datetime.iloc[-1]

current_datetime = time_to_str(current_timestamp) # 使用time_to_str转换时间

# 打印当前状态

print(f"日期: {current_datetime}, 价格: {current_price:.2f}, RSI: {current_rsi:.2f}")

# ===== 交易逻辑 =====

# 空仓状态 - 寻找开仓机会

if current_direction == 0:

# 多头开仓条件:RSI从超卖区域回升

if was_oversold and previous_rsi < OVERSOLD_THRESHOLD and current_rsi > OVERSOLD_THRESHOLD:

current_direction = 1

target_pos.set_target_volume(POSITION_SIZE)

entry_price = current_price

stop_loss_price = entry_price * (1 - STOP_LOSS_PERCENT)

entry_date = current_timestamp # 存储时间戳

print(f"多头开仓: 价格={entry_price:.2f}, 止损={stop_loss_price:.2f}")

was_oversold = False # 重置超卖状态

# 空头开仓条件:RSI从超买区域回落

elif was_overbought and previous_rsi > OVERBOUGHT_THRESHOLD and current_rsi < OVERBOUGHT_THRESHOLD:

current_direction = -1

target_pos.set_target_volume(-POSITION_SIZE)

entry_price = current_price

stop_loss_price = entry_price * (1 + STOP_LOSS_PERCENT)

entry_date = current_timestamp # 存储时间戳

print(f"空头开仓: 价格={entry_price:.2f}, 止损={stop_loss_price:.2f}")

was_overbought = False # 重置超买状态

# 多头持仓 - 检查平仓条件

elif current_direction == 1:

# 止损条件

if current_price <= stop_loss_price:

profit_pct = (current_price - entry_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"多头止损平仓: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

# 止盈条件:RSI进入超买区域

elif current_rsi > OVERBOUGHT_THRESHOLD:

profit_pct = (current_price - entry_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"多头止盈平仓: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

# 时间止损

elif (current_timestamp - entry_date) / (60 * 60 * 24) >= TIME_STOP_DAYS: # 计算天数差

profit_pct = (current_price - entry_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"多头时间止损: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

# 空头持仓 - 检查平仓条件

elif current_direction == -1:

# 止损条件

if current_price >= stop_loss_price:

profit_pct = (entry_price - current_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"空头止损平仓: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

# 止盈条件:RSI进入超卖区域

elif current_rsi < OVERSOLD_THRESHOLD:

profit_pct = (entry_price - current_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"空头止盈平仓: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

# 时间止损

elif (current_timestamp - entry_date) / (60 * 60 * 24) >= TIME_STOP_DAYS: # 计算天数差

profit_pct = (entry_price - current_price) / entry_price * 100

target_pos.set_target_volume(0)

current_direction = 0

print(f"空头时间止损: 价格={current_price:.2f}, 盈亏={profit_pct:.2f}%")

except BacktestFinished as e:

print("回测结束")

api.close()