超价下单能提高成交概率,但不等于控制成交价

盘中想快速进场,按对手价挂单却没有立刻成交;把超价调高一两个价位后,成交明显更快。这个体验很直观,也容易带来一个误解:既然设置了超价,是不是就能控制最后成交在那个价格?

答案是否定的。超价能提高成交概率,但它控制的是委托报单价,不是最终成交价。

超价到底是什么

超价设为正数,表示下单时向有利于成交的方向调整 N 个价位;设为负数,则向不利于成交的方向调整 N 个价位。

换成交易语言,超价本质上是:在原来参考价格的基础上,报出一个更激进的限价。

例如:

- 买入时,参考价格如果是卖一价,正向超价就是在卖一价基础上再往上加几个最小变动价位;

- 卖出时,参考价格如果是买一价,正向超价则是在买一价基础上再往下减几个最小变动价位。

所以“超价 2”不是成交价固定加 2,而是让委托价更容易穿过当前盘口。

为什么能提高成交概率

期货连续竞价的基本规则是价格优先、时间优先。买单价格越高,越容易排在其他买单前面;卖单价格越低,越容易排在其他卖单前面。

普通对手价下单,买入一般参考卖一,卖出一般参考买一。行情跳动很快时,刚看到的卖一、买一可能在报单到达交易所前已经变化,原本能成交的价格,到了市场上可能已经排队甚至落空。

超价的作用,就是给这段价格变化留出一点空间。

- 买入时更积极:把买入限价报得更高,更容易覆盖上方卖盘;

- 卖出时更积极:把卖出限价报得更低,更容易覆盖下方买盘;

- 盘口变化时更抗抖动:行情快速跳动时,不容易因为差一跳而挂在后面。

开盘、突破、止损、抢平仓等场景里,交易者会考虑使用超价。它解决的主要问题不是“成交更便宜”,而是“尽量别因为价格太保守而成交不了”。

委托价不是成交价

超价下单仍然是限价委托思路。它真正改变的是报出去的委托价,最终成交价则要看交易所撮合规则、对手盘价格、盘口数量和订单到达时的市场状态。

买入超价后的委托价,可以理解为愿意接受的最高买入价;卖出超价后的委托价,可以理解为愿意接受的最低卖出价。 它是边界,不是成交价承诺。

举个简化例子。某合约最小变动价位是 1 元,当前卖一是 3500。买入时以卖一为参考,设置超价 2,报出去的买入报单价是 3502。这个委托如果成交,成交结果可能出现在 3500、3501、3502 ,也可能因为盘口变化、可成交数量不足而只成交一部分。

关键在这里:3502 只是这笔买单愿意接受的上限,不代表每一手都会按 3502 成交。 同样,卖出时超价后的价格是愿意接受的下限,不代表成交一定落在那个下限。

这里也不要把超价和市价混在一起。超价仍然会生成一个具体的限价,交易所只在这个限价范围内尝试撮合;市价指令或按停板价模拟市价的处理,则是另一类更强调立即成交的报单方式。 对普通短线交易者来说,超价更像是在“限价”和“抢成交”之间做折中。

超价越大,滑点也可能越大

超价提高成交机会,也同时扩大可成交价格范围。盘口薄、行情跳得快时,超价过大可能把单子扫到更深的价位。

短线交易里,最常见的成本不是“超价一定吃亏”,而是平均成交价变差。

- 小单遇到厚盘口:可能很快成交,实际成交价未必偏离很多;

- 大单遇到薄盘口:可能连续吃掉多档报价,平均成交价明显变差;

- 行情剧烈跳动:委托价虽然给了边界,但成交回报可能和下单前看到的盘口差距较大;

- 涨跌停附近:即使超价,也可能因为可成交对手盘不足而无法完全成交。

所以超价不是越大越好。超价越大,成交概率通常越高,但愿意让出的价格空间也越大。对利润很薄的日内策略来说,多让一两跳,可能就会改变整笔交易的盈亏结构。

快期2里哪些下单方式带超价

快期2的超价主要出现在快速下单链路里。

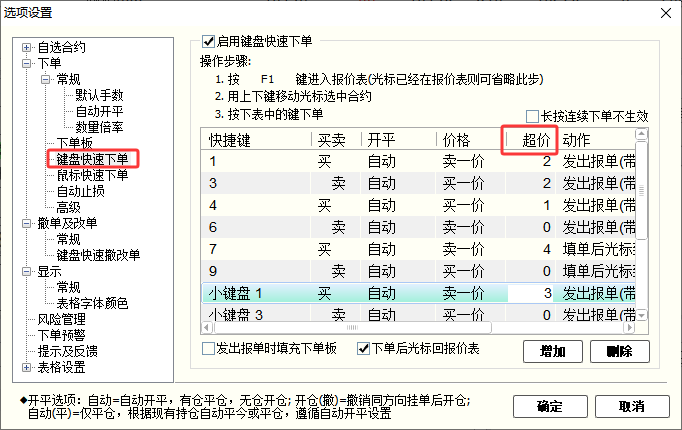

键盘快速下单

适合用快捷键抢成交的场景。在“选项 -> 选项设置 -> 键盘快速下单设置”里,先启用键盘快速下单,再给快捷键配置买卖方向、开平、买卖价格、超价和下单动作。买卖价格可选买一价、卖一价、最新价,超价负责在参考价基础上继续加减 N 个价位。使用时按 F1 进入报价表,选中合约后按对应快捷键。

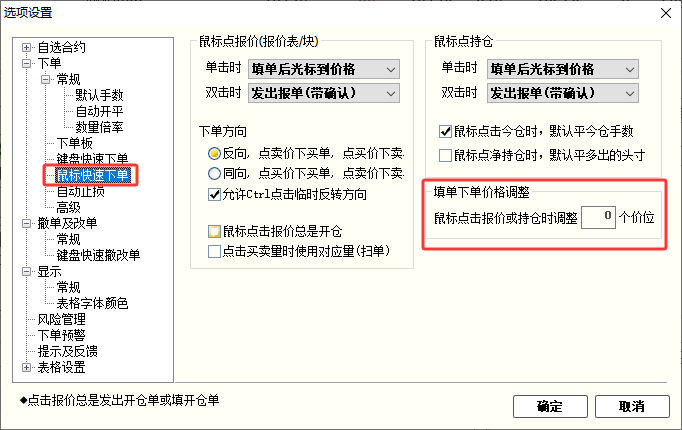

鼠标快速下单和快速填单 适合盯盘口点价。它在“选项 -> 选项设置 -> 鼠标快速下单设置”里配置,可以用于报价表、报价块和持仓列表。这里的“填单下单价格调整”就是超价:点报价时,系统以点击到的买价或卖价为基础,再按设置的超价跳数调整;在持仓列表快速平仓时,价格取对应持仓方向的对手价,再叠加价格调整。

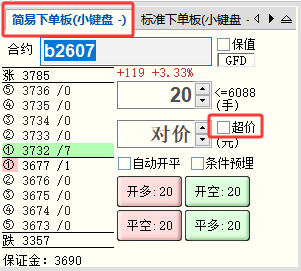

简易下单板 简易下单板特有的功能。当价格输入框填入对价或挂价时,可以勾选旁边的超价选项,默认超1跳。

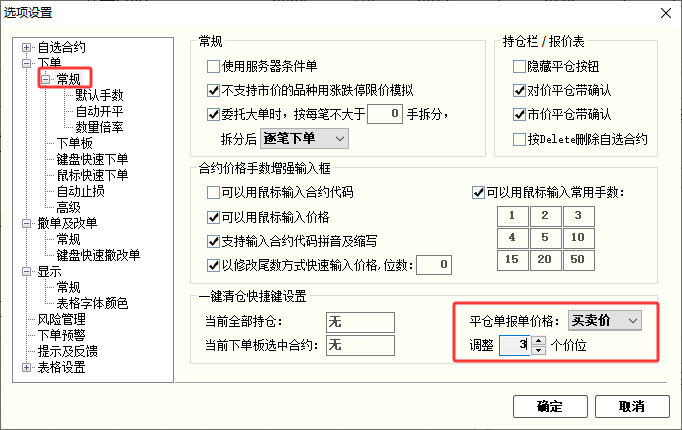

一键清仓 也有超价相关设置。在“选项 -> 选项设置 -> 下单常规”里,可以配置一键清仓快捷键、平仓报单价和超价调整。它适合快速退出风险暴露,但误触代价很高,不适合和普通开仓快捷键放得太近。

先定能接受几跳滑点

超价设置前,更应该先定边界:这笔交易最多愿意为了成交让出几跳。否则超价只是把“能不能成交”的问题,换成“成交后成本是否失控”的问题。

可以用一个简单算法先估:

潜在滑点成本 ≈ 超价跳数 × 每跳价值 × 手数

这里的每跳价值,要按具体品种的最小变动价位和合约乘数计算。比如某合约每跳价值是 10 元/手,超价 3 跳、下单 20 手,如果价格一路吃到最差边界,潜在滑点空间就是 600 元。这不是手续费,但会直接体现在成交均价里。

一句话记住

超价下单的本质,是用更激进的限价去吃盘口。它能提高成交概率,也能降低“差一跳没成交”的情况,但它不等于控制最终成交价。快期2把超价做进快速下单链路,是为了提高执行效率;真正决定交易结果的,仍然是委托价、盘口深度、撮合规则和成交回报。