套期保值客户为什么越来越关注保证金优惠

结算后看账户资金时,很多套保客户最先看的不只是盈亏,而是保证金占用了多少、还能不能继续留出周转空间。

变化的关键不在“大家突然更在意成本”,而在于套保交易本身越来越像一项持续的资金管理工作。现货端有采购、库存、销售节奏,期货端有建仓、移仓、换月、对冲比例调整,这些动作一叠加,真正拉开差距的常常不是方向判断,而是保证金占用能不能更高效。

先看本质

套期保值客户关注保证金优惠,不是为了“少交一点钱”,而是为了提高同一笔资金的使用效率。套保头寸通常不是一两手试单,而是持续、有规模、与现货节奏绑定的持仓。保证金占用每高一点,账户里的可用资金就少一点,后续能做的调整空间也会被压缩。

为什么更敏感

套保客户对保证金优惠越来越敏感,背后通常有几个现实变化。

资金占用更直接影响经营节奏

现货企业做套保,本质上不是为了追求单次交易收益最大化,而是为了把采购成本、库存价值或销售利润稳定下来。问题在于,期货端的保证金占用会真实挤占企业的现金流。

如果一边要为现货备货、提货、周转,一边还要为期货头寸预留大量保证金,那么账户资金紧不紧,已经不只是交易问题,而是经营问题。保证金优惠带来的并不是账面“便宜”,而是可用资金多出来的那一截缓冲。

套保结构越来越复杂

以前很多套保动作是相对单一的买保或卖保,现在更常见的是:

- 先用近月对冲,后面再逐步移到远月。

- 同时持有多个月份,按采购或销售节奏分批覆盖。

- 在交割月临近前做移仓,减少临近到期时的流动性压力。

这些动作的共同点是:组合持仓更多了,单看一条腿已经不够。也正因为这样,是否存在组合保证金优惠,影响的不是某一笔单子,而是整组套保结构的资金承载能力。

波动加大后,保证金本身就在变化

很多客户把“保证金优惠”和“交易所保证金标准”混在一起。其实这不是一回事。

- 保证金标准,更多反映交易所、期货公司对风险水平的要求,行情波动大时可能上调。

- 保证金优惠,更多反映组合持仓之间是否存在风险抵减,最终让实际占用低于简单累加。

真正敏感的地方在于:行情越波动,账户越需要可用资金;资金紧张时,每一块可释放的保证金都更有价值。

对套保客户来说,保证金优惠具体影响什么

套保不是建完就不动。盘中如果现货计划调整、头寸比例要修正、或者某个月份流动性开始转移,交易端往往需要补一腿、减一腿或换一腿。可用资金越紧,调整动作越容易拖慢。

从这个角度看,保证金优惠的意义更接近“保留机动性”。账户里留出的那部分空间,平时不一定显眼,真正遇到盘中需要调整时差别会很明显。

在快期2快期3里先看什么

第一步,先看保证金率

在快期2、快期3里先看合约的保证金率,目的是先确认这张合约当前的基础风险占用水平。这样做的好处是,能先判断问题来自“合约本身占用高”,还是来自“组合结构还没体现出优惠”。

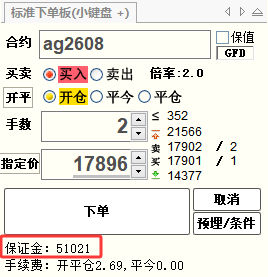

第二步,再看单手预估保证金

下单板里的单手预估保证金更适合做动作前判断。尤其是盘中要补仓、移仓、加一腿对冲时,先看一眼单手预估占用,能迅速判断这笔动作对账户可用资金的冲击大不大。

这个信息对套保客户特别实用,因为很多调整不是“做不做”的问题,而是“现在做还是等一等”的问题。

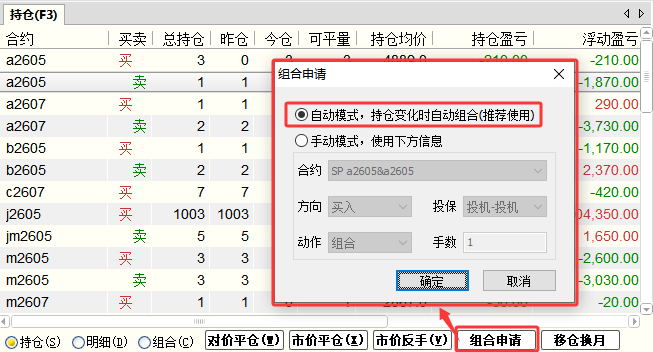

第三步,看实时组合保证金优惠

快期2、快期3都有实时保证金组合优惠功能。这一层最有价值的地方,不是展示一个静态结果,而是真实自动帮助客户发起持仓保证金的优惠申请,释放出保证金。

真正值得关注的不是“便宜”,而是“效率”

套保客户越来越关注保证金优惠,表面看是在关心资金占用,实际关心的是更底层的东西:同一笔资金能不能支撑更完整的套保结构,能不能让换月和调整更从容,能不能让风险管理跟上现货节奏。

把这件事分析清楚后,会发现保证金优惠从来不只是一个后台结算概念。它和建仓节奏、移仓安排、盘中机动性、甚至企业内部风控沟通,都有直接关系。也正因为这样,越来越多套保客户会把它放到日常盯盘与下单流程里,而不是等到结算后再回头看。

在快期2、快期3里把保证金率、单手预估保证金、实时组合保证金优惠这些视角放到一起看,目的不是多看几个字段,而是让每一次套保调整都更接近“先算清楚,再动手”。