为什么快期2快期3的套利行情与交易所不同?

想边读边在快期2里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

看套利盘口时,很多人第一反应是:软件里显示的买一、卖一,不就应该是交易所直接下发的套利行情吗。真正用过套利盯盘的人,往往会很快发现一件事:只盯交易所直接下发的套利盘口,信息其实不够完整。

原因不在于交易所行情“不准”,而在于套利市场本来就有两层价格来源:一层是交易所盘口里真实挂出来的套利合约指令报价,另一层是单腿盘口本身能够即时推导出来的套利机会,上交易所在实际撮合套利合约的委托时会同时用到这两层价格。

快期2、快期3的套利行情,做的正是把这两层信息放在一起做优化显示,所以它看到的不是单一来源的盘口,而是更贴合交易所撮合逻辑的 “当前市场真实能给出的最优套利报价”。

先把三层报价分开

要把快期2、快期3的套利行情看明白,先把三层报价分开:

- 报价A:交易所直接下发的套利盘口。

- 报价B:根据两个单腿各自盘口推导出来的套利盘口。

- 报价C:快期软件把 A 和 B 做优化比较后,显示给用户看的组合行情。

报价A是什么

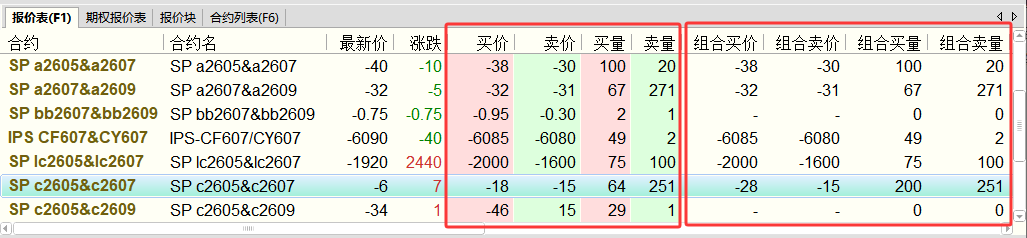

报价A是交易所套利指令本身形成的盘口。也就是说,市场上有人直接挂了某个套利组合的委托,这些有效但未成交的挂单,就会形成交易所原始下发的套利买卖价和买卖量。

例如某一时刻,市场上有人用 SPC Y1009&P1009 这个组合套利指令报单:

- 最高以 554 的价差价格买入 197 对套利组合。

- 最低以 558 的价差价格卖出 112 对套利组合。

那么交易所直接下发的这档套利盘口就是:

- 买价A:554,买量A:197

- 卖价A:558,卖量A:112

这一层的特点很明确:它反映的是已经有人直接在套利组合上挂出来的单子。

报价B是什么

报价B不是交易所直接发来的,而是基于两个单腿合约各自的买卖盘口推导出来的套利价格。

还是用同一个例子。假设某一时刻:

- Y1009 的盘口是:卖价 7450、卖量 206;买价 7448、买量 112

- P1009 的盘口是:卖价 6896、卖量 280;买价 6894、买量 85

这时候可以从单腿盘口推导出两种套利方向报价:

方向一:卖出Y1009,同时买入P1009

如果想做“卖Y买P”的套利动作,那么可以:

- 以 7448 的价格卖出 Y1009

- 以 6896 的价格买入 P1009

这对应的套利价差就是:

7448 - 6896 = 552

而这个方向上实际可成交的数量,取决于两个单腿里较小的那边,也就是:

min(112, 280) = 112

所以这一侧推导出的买方盘口是:

- 买价B:552

- 买量B:112

方向二:买入Y1009,同时卖出P1009

如果想做“买Y卖P”的套利动作,那么可以:

- 以 7450 的价格买入 Y1009

- 以 6894 的价格卖出 P1009

这对应的套利价差就是:

7450 - 6894 = 556

可成交数量同样取较小值:

min(206, 85) = 85

所以这一侧推导出的卖方盘口是:

- 卖价B:556

- 卖量B:85

于是,单腿推导出的这层套利盘口就是:

- 买价B:552,买量B:112

- 卖价B:556,卖量B:85

这一层的核心在于:哪怕交易所原始套利盘口上没人挂单,只要两个单腿盘口存在,就可以推导出当前理论上能够立即成交的套利机会。

报价C才是快期2快期3显示给用户看的组合行情

快期2、快期3并不是简单显示交易所原始套利盘口,而是把本地推导出来的报价B和交易所直接下发的报价A放在一起比较,取更优的那一边。

逻辑可以概括成两句:

- 显示的组合买价,取“本地计算买价” 和 “交易所下发买价” 里更大的那个。

- 显示的组合卖价,取“本地计算卖价” 和 “交易所下发卖价” 里更小的那个。

继续用上面的例子:

- 报价A:买价 554,卖价 558

- 报价B:买价 552,卖价 556

那么最终显示的报价C就是:

- 买价C:max(554, 552) = 554

- 卖价C:min(558, 556) = 556

所以显示出来的组合盘口是:

- 买价C:554,买量C:197

- 卖价C:556,卖量C:85

这才是当前时刻市场在该套利组合上更有参考意义的最优盘口。

为什么这样做更有价值

真正影响套利交易判断的,不是“交易所原始套利盘口有没有挂出来”,而是当前市场到底能不能给出更好的套利价格。

只看报价A,会漏掉单腿盘口本身已经提供出来的套利机会。

只看报价B,又会漏掉市场上已经直接挂出来、且可能更优的套利组合委托。

快期2、快期3把两边一起算,目的不是“做一个更好看的盘口”,而是让用户看到更接近真实可成交水平的套利行情。

这也是为什么快期2、快期3的套利行情,往往比只看交易所原始下发行情更有参考价值。

为什么快期会出现套利合约买价等于卖价,甚至买价大于卖价

很多人第一次看到这类现象会觉得奇怪:正常盘口不是应该买价小于卖价吗?

放在套利组合里,这种情况恰恰说明组合行情是把不同来源的最优价合并后显示的。

因为:

- 组合买价可能来自交易所原始套利盘口。

- 组合卖价可能来自本地根据单腿盘口推导出来的结果。

或者反过来:

- 组合买价来自本地计算。

- 组合卖价来自交易所下发。

当这两个最优值分别取自不同来源时,就有可能出现:

- 买价等于卖价

- 买价大于卖价

- 买价低于卖价

这并不代表软件显示错误,而是说明:如果同时考虑交易所套利挂单和单腿盘口推导,当前组合上确实存在更优甚至重叠的价格区间。

什么时候更适合看交易所原始下发的行情

虽然快期2、快期3默认显示的是更有参考价值的组合行情,但有些场景下,确实需要单独看交易所原始下发的套利盘口。

例如:

- 想区分“市场有人直接挂了套利组合”还是“只是单腿盘口推导出来有机会”。

- 想核对某一档套利价格到底来自交易所原始盘口,还是来自本地计算。

- 做盘口研究时,想把交易所原始套利深度和软件优化后的组合深度分开观察。

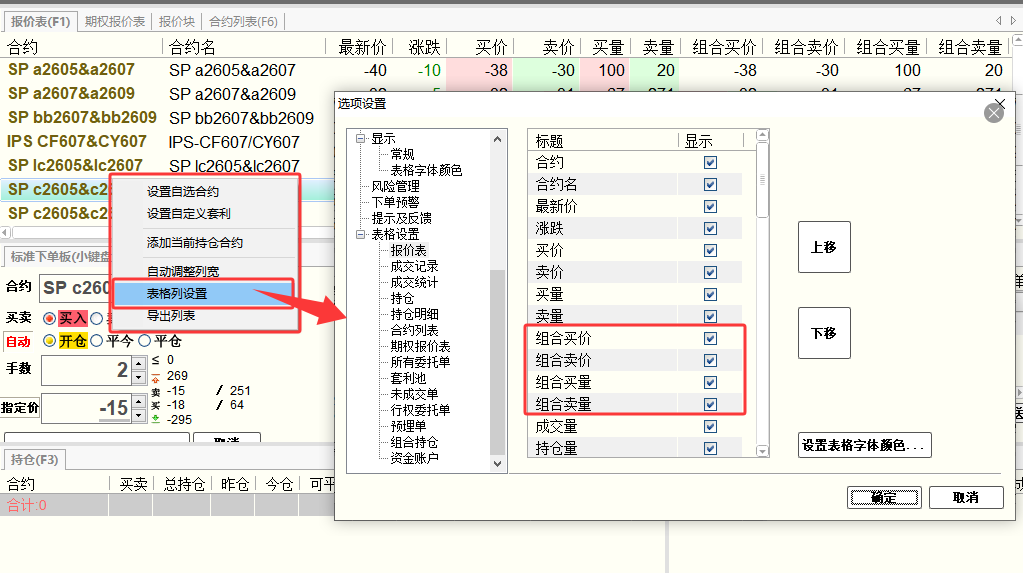

在快期2里怎么看交易所原始行情

如果要看交易所原始下发的套利行情,可以在快期2里:

- 鼠标右键菜单进入表格列设置

- 把 组合买价、组合卖价 勾选出来

这样就能把软件优化后的组合行情和交易所原始下发的行情分开看,对照观察更清楚。

真正值得记住的一点

快期2、快期3的套利行情并不是“改写了交易所行情”,而是在交易所原始套利盘口的基础上,再把两个单腿盘口能推导出来的套利机会一起算进去,最后把更优的买价和更优的卖价展示出来。

所以它更像是一个经过优化整合的套利可成交视图。对于真正做套利、盯套利盘口的交易者来说,这种视图的价值,不在于它和交易所原始盘口完全一致,而在于它更接近“现在市场能不能给出更好的组合价格”。