保证金不是“门槛”,而是“风险放大器”

同一段行情,有人扛得住,有人被洗出去,最后往往会被归因成“心态”。但把账算一遍就会发现,差别很多时候不在心态,而在账户结构:保证金占用、可用资金余量、以及盘后结算后还能不能留出调整空间。

期货里的保证金更像一个杠杆接口。开仓那一下看起来是“先交一笔钱”,真正重要的是它把名义头寸和权益绑定在一起,导致盈亏对权益的传导速度被放大。保证金越低,放大的不是机会,而是波动对账户的冲击。

一手合约“能开”只是起点

很多人口中的“几千块能不能开一手”,其实问的是资格,不是承受力。

能开出来说明满足最低占用要求,但并不能回答两个更关键的问题:

- 第一,正常波动下回撤会不会很快逼近底线;

- 第二,盘后结算以后可用资金会不会突然变紧。

期货交易里真正稀缺的往往不是开仓资金,而是回撤空间。没有空间,任何交易计划都会被迫变成“先活下来再说”。

保证金低,为什么更容易被波动洗出去

保证金低的直观好处是资金利用率高,同样资金能做更大的名义头寸。但它带来的副作用同样直接:同样一段波动,权益变化会更陡。

这种放大有两个层次。

第一层是杠杆倍数。名义头寸越大,价格每跳一下带来的盈亏越大。保证金越低,意味着用更少的资金承接更大的名义头寸,权益曲线更容易变成“陡峭的锯齿”。

第二层是缓冲区变薄。仓位一旦偏重,可用资金会变薄,交易者对回撤的容忍度会在心理上和资金上同时下降。行情只要稍微走得不顺,就会出现更频繁的调整动作:提前止盈、被动止损、来回改主意、甚至追着盘口补单。最后看起来像纪律问题,本质是保证金和仓位把交易推到了高压区。

特殊节点:很多“突然不够用”发生在特殊日期

不少人盯盘时觉得一切正常,第二天开盘前却发现可用资金明显少了,或者保证金占用变高了。这种情况,很多时候不只是因为行情波动本身,也可能来自交易所或期货公司对保证金比例的调整。

期货实行逐日盯市与盘后结算。盘后结算价与收盘价可能有差异,收盘后,交易所会基于结算价对当日盈亏、交易保证金、手续费等进行统一清算,账户权益会重新对齐到结算后的真实状态。也就是说,白天看起来“资金还够”,并不代表结算后依然宽松。

更需要注意的是,保证金比例并不是固定不变的,在一些特殊节点上,交易所往往会主动上调保证金标准。 比如,节假日前,为了防范假期期间外盘波动、政策变化或突发事件带来的风险,保证金通常会提高;再比如,某个品种如果前一交易日出现大幅上涨、下跌,或者整体波动明显放大,交易所也可能在收盘后提高该品种下一交易日的保证金比例,以控制市场风险。合约连续涨跌停、临近交割月,或者某个品种突然成交活跃、持仓量快速增加时,交易所都有可能会提高保证金。部分期货公司在交易所标准之上,也可能根据客户持仓情况和市场风险进一步上浮保证金。

这就意味着,即使你的持仓手数完全没变,第二天所需占用的保证金也可能增加。如果账户资金原本就比较紧,盘后结算叠加保证金上调后,就可能出现可用资金不足,甚至收到追加保证金通知;如果没有及时补足,后续还可能面临被强制减仓或平仓的风险。

这也是保证金最容易被误解的地方。很多人把保证金当成一个静态数字,觉得“开仓那一下占多少,后面就差不多还是多少”。但在期货里,保证金更像是一个动态变化的风险占用体系:行情波动会影响权益,结算价变化会影响盘后结果,特殊时点的风控措施还会直接改变保证金标准。账户的安全边际,往往就是在这些变化中被压缩或被释放的。

方向看对了却拿不住,多半不是“运气差”

方向看对但没拿住,常见的触发点有三个:回撤空间太小、持仓节奏和波动节奏不匹配、以及执行摩擦把小问题放大成大问题。

回撤空间太小最典型。轻仓账户看到的是波动,重仓账户看到的是风险事件。图形没变,市场没变,变的是账户对波动的敏感度。仓位越重,越容易在正常波动里被迫做出非计划动作。

节奏不匹配也很常见。比如持仓逻辑是以更大周期为依据,但仓位占用却让交易者不得不盯更小的波动,结果是行情一晃就开始焦虑。最后不是因为方向错,而是因为保证金占用把原本的持仓逻辑“压缩”成了更短的容忍时间。

执行摩擦则是隐藏成本。盘口的滑点、临时改价、撤单重挂、成交不顺导致的心理波动,都在重仓状态下被放大。保证金越低越容易带来大名义头寸,大名义头寸又会把这些摩擦的影响显著放大。

低保证金到底意味着什么

更准确的理解是:保证金低会同时放大收益空间和回撤压力。

从效率角度看,资金利用率更高,的确能覆盖更多合约、更多组合、更灵活地做结构。但从风险角度看,回撤速度会更快,可用资金更容易变薄,盘后结算后的资金状态也更容易出现“紧绷感”。

所以保证金不适合用“便宜”或“贵”来评价,更适合用“这笔交易需要多少回撤空间”来衡量。真正危险的不是保证金低,而是把“最低开仓要求”当成“合理持仓依据”,把仓位推到没有余量的位置。

把核对动作前置,比临盘纠错更有效

保证金理解到最后,还是要落到日常动作里。在快期2快期3中,适合把这些动作做成固定流程,因为界面灵活、切换快。

- 第一步是在合约层面把参数看清楚。快期2支持在合约列表里查询保证金率与手续费率,这一步能把“看起来能做”变成“确实扛得住”。如果只看行情热不热,不看占用与成本,很容易在仓位上做出错误放大。

快期3在自选列表也能查询这两个费率:

-

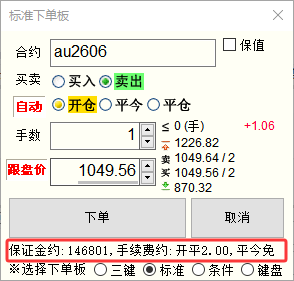

第二步,一个实用的习惯:下单前先预估单手保证金,把费率转换为实际的金额,做到“心中更有数”。 快期2快期3根据费率和最新价计算了费率的预估值,可在下单板底部查看:

-

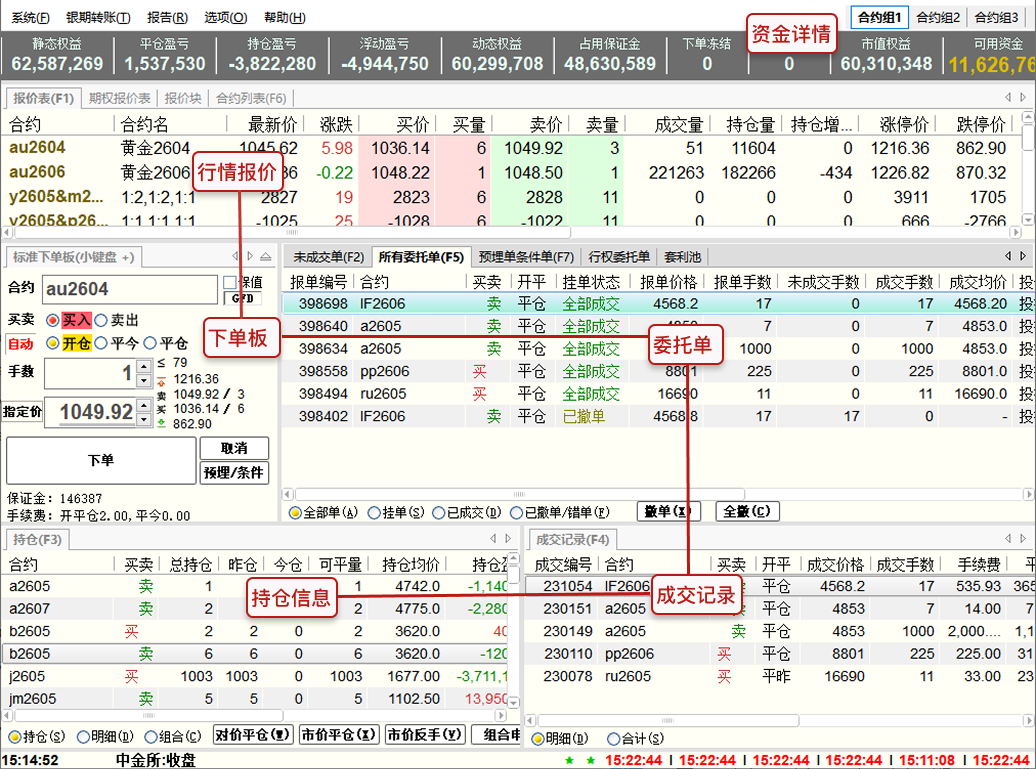

第三步是盘中把资金、委托、成交、持仓放在顺手的位置。资金状态的变化往往比K线更早给出风险信号,尤其在行情加速或波动放大时。把这些信息放在同一工作区里,能减少来回切换造成的信息断档,降低在压力下频繁改动作的概率。 快期3用F11一键打开交易面板,可快速查看账户、持仓等所有交易信息。

-

第四步是把盘后结算当成交易的一部分。当天盘中看起来稳,不代表结算后也稳。持仓越接近满仓,盘后结算带来的资金再对齐越可能变成第二天的压力源。

盘中更值得盯的三个数

保证金相关的风险,很多时候不是“突然发生”,而是早就写在资金状态里,只是没被当成信号读出来。盘中更值得盯的通常是这三个数的组合关系:

- 账户权益:代表当前盈亏已经对权益产生了多少影响。

- 可用资金:代表还能承受多大波动、还能不能从容调整。

- 保证金占用:代表名义头寸已经把账户压到了什么程度。

常见的危险形态不是亏损本身,而是“可用资金开始变薄,但仓位还在加”。这时行情只要再走一段正常回撤,交易就会被迫从主动变成被动。很多“被洗出去”的真实原因,是在这个阶段把余量用光了。

里把资金与持仓状态放在同一工作区,会更容易把这类形态提前看出来。盘中少做一次切换,就少一次在压力下错过关键变化。

两个最常见的误区

第一个误区是把“保证金低”理解成“风险低”。保证金低只是占用少,不代表波动小。占用少对应的是更大的杠杆空间,风险来自杠杆带来的权益波动速度,而不是来自开仓那一下花了多少钱。

第二个误区是把“满仓”当成“效率高”。满仓确实让资金利用率看起来更漂亮,但也会把可用资金压到很薄,导致交易几乎没有容错。一旦进入波动放大阶段,最先被放大的不是收益,而是被动动作的概率。

结尾

保证金不是门槛,而是风险放大器。它把名义头寸、权益波动、盘后结算和风控机制绑在一起,决定了回撤的速度和账户的生存空间。很多交易结果输的不是方向,而是账户结构太紧,正常波动被放大成必须立刻处理的压力。

把保证金当成动态机制来理解,再用快期2把合约参数核对、资金状态观察和执行链条做得更顺,交易会更像“按逻辑走”,而不是“被波动推着走”。