快期3期权 Rho 怎么看?利率变化如何影响期权定价

摘要

做期货时,很多时候主要盯两件事:入场点位和市场后来是涨还是跌。到了期权,这套两维判断就不够用了,因为期权费除了受标的、时间和波动率影响,也会受到利率变化作用。Rho 不是最常被拿出来单独讨论的希腊字母,但它确实是完整期权定价框架里的一块拼图。对大多数商品期权交易者来说,它的优先级通常没有 Delta、Vega、Theta 那么高,但如果你想把整套逻辑真正串完整,Rho 最好不要一直缺席。

Rho 是什么

Rho 是期权价格对利率变化的敏感度。换句话说,它描述的是:当无风险利率变化 1% 时,期权理论价格大约会变化多少。

如果 Delta 反映的是标的价格这条线的影响,Vega 反映的是波动率这条线的影响,那 Rho 反映的就是利率这条线的影响。它不是交易里最常被单独拎出来看的变量,但在理论定价模型中一直都在。

例如,一张期权的 Rho 为正,可以粗略理解为:在其他条件暂时不变的情况下,利率上升,这张期权的理论价格也可能随之上升;如果 Rho 为负,则可能意味着利率上升对它的价格是负面影响。

Rho 该怎么理解

理解 Rho,最简单的方法是把它看成“期权对资金时间成本变化的敏感度”。

利率本质上代表了资金的时间价值,而期权本身又是一个和到期时间密切相关的工具,所以利率变化会进入定价模型,影响期权理论价值。

对看涨期权来说,Rho 通常为正;对看跌期权来说,Rho 通常为负。这背后的直觉并不复杂:利率上升时,未来执行价格的现值会下降,这通常更有利于看涨期权;对看跌期权来说,影响方向往往相反。

所以如果你预期利率上行,从理论上说,看涨期权更容易从这种变化里受益;如果你预期利率下行,看跌期权往往更容易在这一维度上占优。当然,这只是定价逻辑的一部分,真实交易里还要一起看 Delta、Vega 和 Theta。

Rho 在交易里有什么用

Rho 在实盘里最直接的价值,不是替代 Delta 或 Vega,而是帮你把利率这一条定价线单独拆出来看清楚。

第一,它可以用来做风险管理。如果一个期权组合的 Rho 较大,就说明这组持仓对利率变化更敏感。这个时候,利率上行还是下行,可能都会给组合净值带来额外影响。对持有较多看涨期权的用户来说,利率上行在理论上通常偏利多;对持有较多看跌期权的用户来说,方向则往往相反。Rho 的意义,就在于帮你提前看见这类风险暴露,而不是等市场变了以后再被动接受结果。

第二,它有助于理解期权估值。无风险利率本来就是常见定价模型里的输入变量之一,所以利率一旦变化,期权理论价格也会跟着调整。Rho 可以帮助你快速估算这种调整大概会落在什么量级,从而判断当前价格和理论价之间是不是出现了新的偏差。

第三,它能帮助你判断哪些持仓更值得关注利率因素。不是每一张期权都需要天天盯 Rho,但当你开始看更长期限的合约,或者在做更完整的组合分析时,Rho 往往就不能再被忽略。

把方向先记住,会更容易上手:

| 期权类型 | Rho 方向 | 利率上升时的常见影响 | 利率下降时的常见影响 |

|---|---|---|---|

| 看涨期权 | 通常为正 | 理论价格倾向上升 | 理论价格倾向回落 |

| 看跌期权 | 通常为负 | 理论价格倾向下降 | 理论价格倾向回升 |

哪些期权里 Rho 更值得看

Rho 并不是所有期权里都同样重要。

通常来说,Rho 对长期期权更敏感,因为到期时间越长,利率变化对未来现金流折现的影响就越有时间累积出来。相对地,在短期期权里,利率带来的边际影响往往很有限,很容易被方向、波动率和时间衰减盖过去。

另外,Rho 往往在深度实值或较深度价外期权上更值得单独留意。原因不是这些期权一定最常交易,而是接近当前市场价格的期权,通常更多受 Delta、Gamma、Vega、Theta 驱动,Rho 在那里面往往不那么显眼。

换句话说,Rho 不太像一个“天天盯着做短线”的指标,更像是当你进入更长期限、更多维度分析时,需要补上的那一块。如果你只是做很短的交易,它常常排在后面;但如果你在看长期合约、跨期限比较,或者想把估值逻辑看完整,Rho 的作用会明显上升。

Rho 能反映哪些关键信息

Rho 至少能反映 4 类信息。

第一,是这张期权对利率变化到底敏不敏感。Rho 越大,说明利率变化对期权价格的影响越明显;Rho 越小,说明这一维度的影响相对有限。

第二,是看涨和看跌期权在利率维度上的差异。Rho 的正负号,本身就能说明同样的利率变化,对不同方向期权的影响并不一样。

第三,是这张期权在定价上更偏短期扰动,还是已经开始受长期变量影响。很多短线交易只盯 Delta 和 Vega,但如果你开始关注更长期限的合约,Rho 的参考价值就会抬升。

第四,是当市场利率环境变化时,期权理论价格可能怎样跟着调整。Rho 相当于把这种原本比较隐性的影响单独标出来了。

为什么很多人平时不太看 Rho

因为在大多数商品期权短线交易场景里,标的价格、波动率和时间流逝的影响通常更直接,Rho 的边际影响相对小一些。尤其是期限不长时,用户更容易优先关注 Delta、Vega 和 Theta。

但“不常用”不等于“不重要”。Rho 更像是一个帮助你把定价框架补全的变量。你未必每天都用它来做下单决策,但如果你想把期权定价真正理解透,它不能长期缺席。

换句话说,Rho 之所以常常排在风险列表靠后,不是因为它不存在,而是因为利率对期权价格的影响在多数日常交易里通常比较小,所以很容易被交易者忽略。

使用 Rho 最常见的误区

第一个误区,是觉得 Rho 没什么用。对短线交易者来说,它确实不是最高优先级,但如果因此完全忽略它,就会缺掉定价框架中的一块。

第二个误区,是把 Rho 当成利率水平本身。Rho 不是利率数值,它描述的是期权价格对利率变化的敏感度。

第三个误区,是把 Rho 的重要性夸大到和 Delta、Vega 一样高。在实际交易里,不同品种、不同期限、不同市场结构下,Rho 的边际作用并不总是那么突出,判断时还是要结合具体场景。

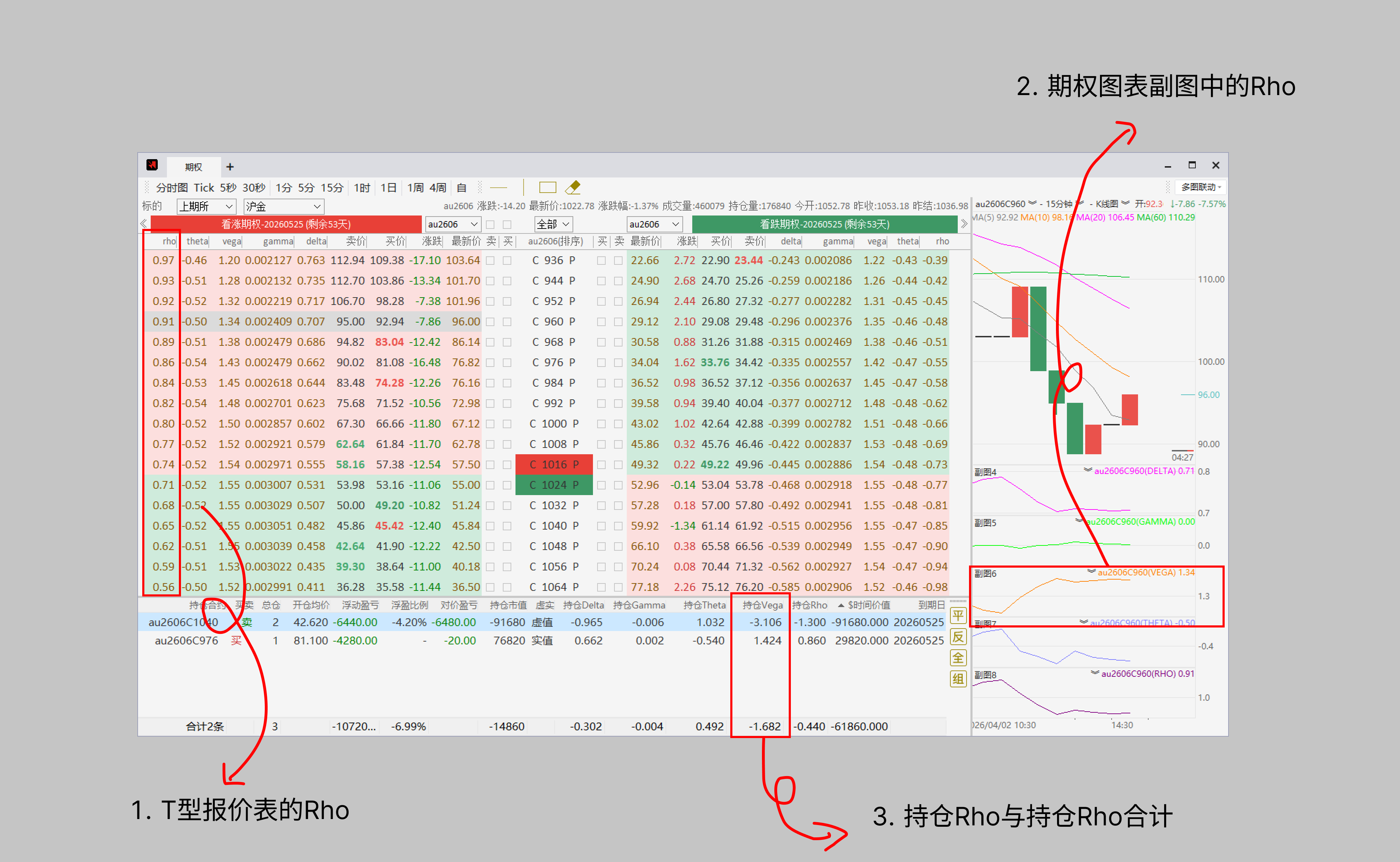

在快期3里怎么看 Rho

在快期3中,用户既可以查看每个具体期权合约的Rho,也可以查看某个期权合约随时间Rho变动的趋势,还可以在持仓中查看持仓合约的Rho以及所有持仓的总Rho。下图中展示了快期3中进行期权分析的自定义页面。其中:

- T型报价表中各个合约的Rho

- 图表中的合约Rho随时间变化趋势

- 持仓合约的Rho以及总Rho

结论

如果说 Delta、Gamma、Vega、Theta 解决的是期权交易里最常见的几个问题,那 Rho 补上的就是经常被忽略的利率维度。它提醒你,期权价格不仅受标的、波动率和时间影响,也会受到无风险利率变化的作用。

对快期3用户来说,Rho 的实际价值不一定是天天拿它下单,而是当你想做更完整的风险管理、估值判断和组合分析时,可以直接把它调出来和其他希腊值一起看。这样你会更容易理解:为什么看涨期权的 Rho 常为正、看跌期权常为负,为什么长期期权对利率更敏感,也为什么 Rho 虽然通常排在后面,却依然不该被完全忽略。

FAQ

1. Rho 越大越好吗?

不一定。Rho 大只说明这张期权对利率变化更敏感,不代表它一定更好或更差。关键还是要看你的分析目标和交易期限。

2. 为什么很多交易者平时不太看 Rho?

因为在很多短线交易场景里,Delta、Vega 和 Theta 的影响更直接,Rho 的边际作用相对小一些。但在完整定价框架里,Rho 依然是重要变量。

3. Rho 和 Delta、Vega、Theta 相比,谁更重要?

没有绝对答案。对大多数短线交易者来说,Delta、Vega、Theta 通常更常用;对长期限期权、系统化分析或教学场景来说,Rho 的重要性会更高。

4. 为什么看涨期权和看跌期权的 Rho 往往方向不同?

因为利率变化会影响未来执行价格的现值,这会对看涨期权和看跌期权产生不同方向的定价影响。

5. 为什么长期期权通常比短期期权更受 Rho 影响?

因为期限越长,利率变化对未来现金流折现的影响越有时间累积出来,所以 Rho 在长期期权里的存在感通常会更强。

6. Rho 为什么常被放在风险列表的后面?

因为在多数日常交易里,利率对期权价格的边际影响通常比较小,往往会被方向、波动率和时间衰减盖过去,所以很多交易者平时会优先看别的希腊值。

7. 快期3里除了 Rho,还能看哪些期权辅助数据?

根据《期权报价表》说明,快期3还支持显示 Delta、Gamma、隐含波动率、内在价值、时间价值、理论价等专业数据。

8. 如果我刚开始系统学习期权,适合看 Rho 吗?

适合,但通常建议放在 Delta、Gamma、Vega、Theta 之后。等你先把最常用的几个希腊字母理解清楚,再看 Rho,会更容易把整个定价框架串起来。

如果对于软件功能尚有疑问,或者想要了解更多关于快期软件的功能,欢迎扫码添加好友。

如果还想加入快期官方群聊,获取更多帮助及信息,也可以扫码进群。