快期3期权 Theta 怎么看?时间价值衰减与卖方策略

摘要

做期货时,很多时候主要盯两件事:入场点位和市场后来是涨还是跌。到了期权,这种两维判断就不够用了,因为期权费除了受标的变化影响,还会同时受到时间、波动率、利率等变量作用。Theta 讲的就是其中很容易被低估的一项:时间过去之后,仓位会不会自己变差。很多人第一次真正意识到 Theta 的存在,不是在学定义时,而是在行情没怎么错、仓位却还是慢慢回落的时候。

Theta 是什么

Theta 是期权价格对时间流逝的敏感度。换句话说,它描述的是:在其他条件暂时不变的情况下,随着时间过去一段时间,期权理论价格大约会变化多少。

在多数场景里,单张买入期权的 Theta 通常为负,这意味着时间过去,期权价格会因为时间价值流失而逐步回落。对卖方来说,Theta 往往更像正向因素,因为时间流逝本身通常对卖方更有利。

所以 Theta 本质上回答的是一个很现实的问题: 如果行情不动,或者没有按预期足够快地动,我的仓位每天大概要被时间磨掉多少价值。

这里还有一个细节很重要:看 Theta 时,最好先确认你使用的模型里,“时间”到底是按天、按交易日,还是按其他口径在计。不同软件、不同模型的展示方式可能略有差异,但本质上看的是同一件事:时间流逝会怎样改写期权价格。

Theta 该怎么理解

理解 Theta,最直接的方法就是把它看成“持有期权的时间成本”。

你持有一张期权,不只是承担方向判断和波动率变化,还在承担时间不断流逝带来的价值衰减。这也是为什么期权和期货不一样。期货不会因为单纯“多过一天”就天然掉价值,但期权会,因为期权价格里包含时间价值,而时间价值会随着剩余期限缩短而逐步流失。

举个简单例子,如果一份期权当前价格是 7.50,Theta 是 -0.02,那么在其他条件都不变的情况下,一天后理论价格大约会变成 7.48,两天后大约变成 7.46。

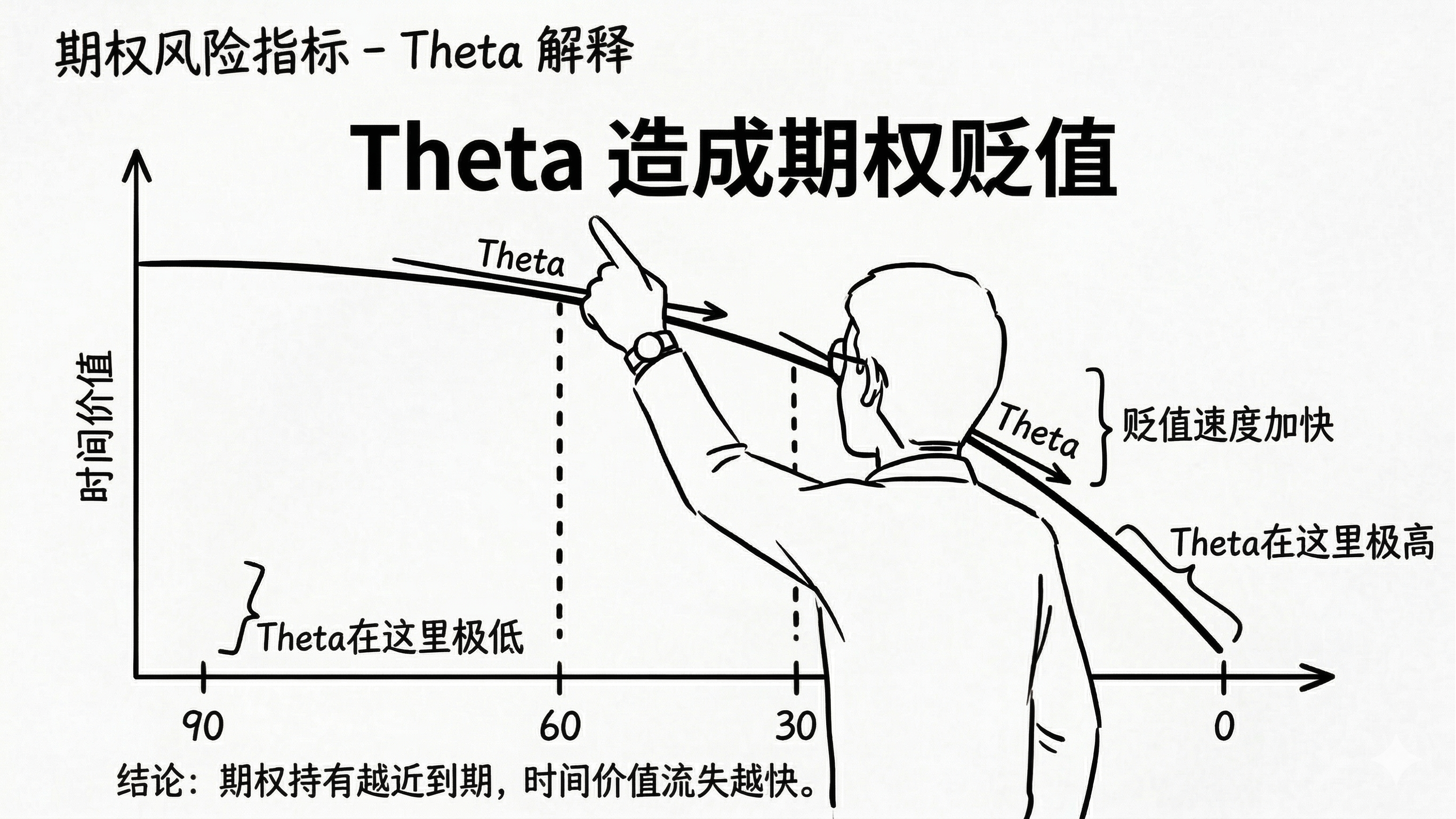

这个例子能帮助你先抓住 Theta 的基本意思,但真实市场里 Theta 通常不是一条匀速直线。越接近到期,衰减往往越快,所以不能把今天的 Theta 机械外推到后面每一天。

Theta 在交易里有什么用

Theta 在交易里最直接的意义,是把“等”这件事折算成成本或收益。

对买方来说,Theta 通常是压力。你花权利金买入期权,除了希望方向判断正确,还得希望行情来得够快。因为就算标的没有朝不利方向走,只要时间继续过去,期权里的时间价值也会慢慢变薄。很多人明明方向看得不算错,最后仓位还是不舒服,原因往往就在这里。

对卖方来说,Theta 往往更像朋友。卖方收进权利金后,如果市场没有出现超预期的大波动,时间流逝本身就会推动期权价值往下掉。这样一来,卖方后面平仓时,通常更容易用较低的价格把仓位买回来,赚到的就是权利金和回补成本之间的差额。

所以看 Theta,不只是看一个数字,而是在看这张期权到底更像“付时间租金”,还是“收时间租金”。

| 持仓角色 | Theta 的常见含义 | 对交易的直接影响 |

|---|---|---|

| 期权买方 | 通常偏负面 | 时间流逝会持续侵蚀时间价值,行情需要尽快兑现 |

| 期权卖方 | 通常偏正面 | 时间流逝有利于权利金衰减,但仍要防方向和波动率风险 |

Theta 能反映哪些关键信息

Theta 至少能反映 4 类很有价值的信息。

第一,是当前仓位的时间压力大不大。Theta 绝对值越大,说明如果行情停滞,仓位每天承受的时间价值流失通常越明显。

第二,是一张期权的时间价值有多敏感。Theta 高,往往意味着这张期权更依赖“尽快走出行情”,不适合长期拖着等。

第三,是持仓节奏的难易程度。有些期权方向看对了也未必舒服,原因就在于 Theta 很高,仓位需要更快地兑现判断。

第四,是卖方和买方各自承担的核心成本。买方通常更担心 Theta,卖方通常更在意如何管理其他风险,同时收取时间价值。

一种常见的 Theta 收益策略:卖出信用价差

如果想更直接地利用 Theta 去赚时间价值,交易里一个常见思路是卖出信用价差。

它的核心不是单纯裸卖期权,而是先卖出一张更靠近平值的期权收取权利金,再买入一张更远一点的同向期权,把风险封住。比如你判断标的短期内不太容易大涨,可以考虑卖出看涨信用价差;如果你判断标的短期内不太容易大跌,可以考虑卖出看跌信用价差。

这类策略本质上是在赌两件事:

- 标的不要在短时间里大幅突破你的风险区间

- 时间继续流逝,让卖出的那条腿更快地损耗时间价值

为什么这种策略和 Theta 有关?因为你卖出的近端期权,通常比买入的保护腿更容易受到时间衰减影响。只要市场没有剧烈跑出预期区间,组合整体就有机会随着时间过去而逐步改善。

但这里一定要记住,Theta 收益不是“白拿的”。信用价差虽然比裸卖更可控,但如果标的快速朝不利方向走,或者隐含波动率明显抬升,仓位依然可能承受较大压力。所以用 Theta 赚钱,本质上不是躺着等,而是在收时间价值的同时,管理方向和波动率风险。

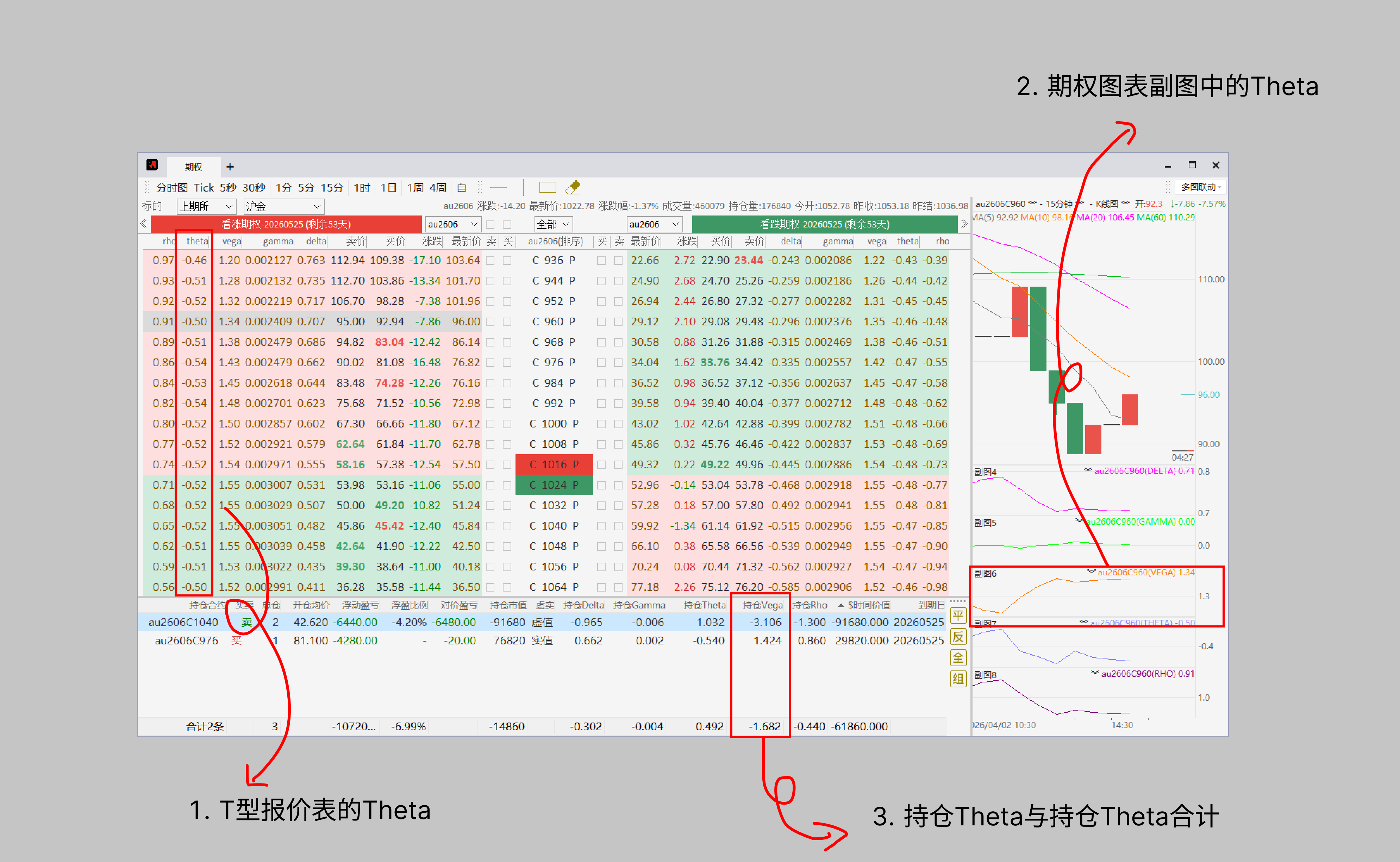

在快期3里怎么看 Theta

在快期3中,用户既可以查看每个具体期权合约的Theta,也可以查看某个期权合约随时间Theta变动的趋势,还可以在持仓中查看持仓合约的Theta以及所有持仓的总Theta。下图中展示了快期3中进行期权分析的自定义页面。其中:

- T型报价表中各个合约的Theta

- 图表中的合约Theta随时间变化趋势

- 持仓合约的Theta以及总Theta

结论

如果说 Delta 帮你看方向,Vega 帮你看波动率,那 Theta 帮你真正看清等待的成本。它解释了为什么有些期权仓位方向没错却依然难受,也解释了为什么买方和卖方对“时间”这件事的感受会完全不同。

对快期3用户来说,Theta 的价值不只是知道它存在,而是把它放回真实报价表里和时间价值、理论价一起看。这样你不只会知道“时间在流逝”,还会更容易分辨这张期权是不是平值附近、时间损耗是不是已经开始加速、这笔仓位到底是在等行情,还是在被时间持续磨损。

FAQ

1. Theta 越大越好吗?

不一定。对买方来说,Theta 绝对值大通常意味着时间流逝带来的压力更明显;对卖方来说,Theta 可能更有利。但最终还是要结合方向、波动率和策略结构一起看。

2. 为什么临近到期的期权 Theta 往往更明显?

因为越接近到期,时间价值流失通常越快,尤其是平值附近的期权,对时间变化会更敏感。

3. Theta 和时间价值是什么关系?

时间价值是期权价格的一部分,Theta 则反映的是这部分价值如何随着时间流逝而变化。简单说,Theta 描述的是时间价值的衰减速度。

4. Theta 为什么通常是负数?

因为对买方期权来说,时间流逝往往意味着时间价值减少,所以 Theta 通常显示为负数。对卖方来说,这种时间流逝通常反而更有利。

5. 为什么方向看对了,期权还是可能亏钱?

一个常见原因就是 Theta。行情虽然方向没错,但如果走得不够快,时间价值流失可能依然会拖累仓位表现。

6. Theta 会一直按同样速度衰减吗?

通常不会。Theta 衰减往往不是线性的,越接近到期,尤其是平值附近的期权,时间价值损耗通常越容易加速。

7. 有没有一种常见策略,是专门赚 Theta 的?

有,比较常见的一类思路是卖出信用价差。它本质上是在相对可控的风险范围内收取时间价值,希望市场不要快速突破关键区间,让时间衰减逐步站在自己这边。

8. 快期3里除了 Theta,还能看哪些期权辅助数据?

根据《期权报价表》说明,快期3还支持显示 Delta、Gamma、隐含波动率、内在价值、时间价值、理论价等专业数据。

9. 如果我刚开始接触期权,适合先看 Theta 吗?

适合,但通常建议先理解 Delta,再理解 Theta。因为 Delta 更容易和方向判断对应,Theta 则会进一步帮助你理解持仓节奏和时间成本。

如果对于软件功能尚有疑问,或者想要了解更多关于快期软件的功能,欢迎扫码添加好友。

如果还想加入快期官方群聊,获取更多帮助及信息,也可以扫码进群。