期权日历价差策略是什么?快期3里这样看时间价差更清楚

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

摘要

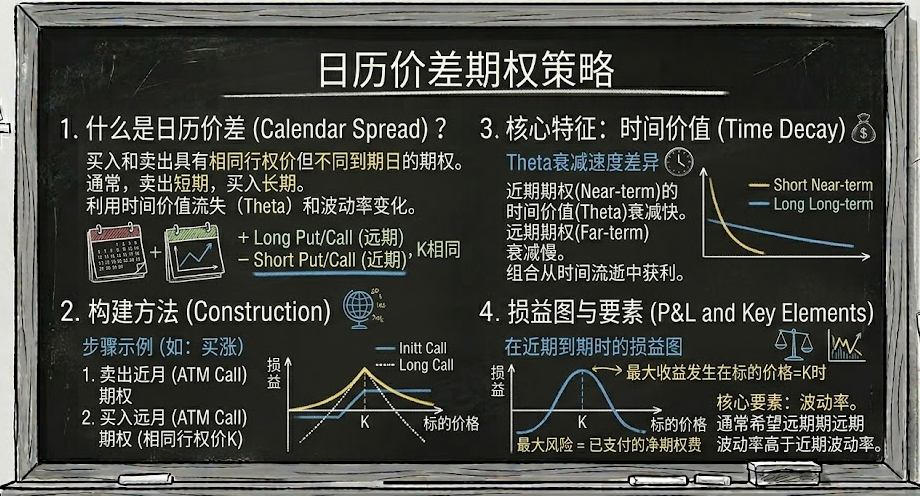

期权日历价差,也常被叫做时间价差、水平价差。最常见的做多日历价差,是卖出近月期权,同时买入远月期权,两条腿通常方向相同、行权价相同、标的相同,只是到期月份不同。这个策略不是单纯赌涨跌,更像是在表达一个节奏判断:近月先别乱动,远月再保留后手。真正理解它的关键,在于看清时间价值衰减速度差和期限结构,而不只是记住“卖近买远”四个字。

日历价差的标准结构是什么

日历价差最大的特点,就是两条腿的到期月份不同。

最常见的做多日历价差,是卖出近月期权,买入远月期权。两条腿通常是同一个标的、同一个行权价、同一个方向,都是 Call,或者都是 Put。你可以把它理解成:把近月时间价值卖出去,同时把更远一点的时间价值买回来。

为什么它也叫时间价差

因为它赚的很大一部分,不是方向本身,而是不同到期月份期权的时间价值衰减速度差。

近月期权离到期更近,时间价值通常掉得更快;远月期权离到期更远,时间价值掉得更慢。做多日历价差,本质上就是在利用这两个到期月份之间的“时间流速差”。

这个策略通常适合什么判断

它最适合一种很典型的判断:你觉得短期内标的别走太远,但后面未必没有机会动。

这不是那种“马上就要出单边大行情”的策略。它更像是在表达节奏判断。你认为近月到期前,市场大概率不会剧烈偏离当前附近;等近月腿衰减掉以后,远月腿还保留着时间和弹性。

它和直接买远月期权,差别在哪里

差别主要有两个。

第一,成本通常更低。因为你卖出了近月期权,收回了一部分权利金,所以净权利金支出一般会比直接买远月期权更小。

第二,它对“短期别乱动”这件事更敏感。直接买远月期权,只要后面真走出行情,通常还有机会;做多日历价差则更挑节奏。如果近月到期前标的先大幅跑开,近月空头腿会明显影响策略表现。

为什么很多人会把它理解成“低风险”

相对于很多裸卖期权策略,它确实更容易控制风险。因为你卖出近月腿的同时,也买入了更远月的同方向期权,不是完全裸露在外的单腿空头。

但“低风险”不等于“没风险”。如果标的在近月到期前快速走出大行情,这组策略一样会承压。尤其做 Call 日历价差时,近月阶段如果行情突然大涨,近月空头腿的压力会先体现出来。

一个简单例子,先按每单位价格看

假设你在看某个商品期货,当前价格大致在 2400 附近。你判断近月到期前,标的大概率还会在附近震荡,不容易马上冲出去;但再往后看,你觉得远月还有上涨机会。

这时你可能会这样搭:

- 卖出 1 张近月 2400 Call,权利金 26

- 买入 1 张远月 2400 Call,权利金 60

那么这组做多日历价差的净权利金支出就是 60 - 26 = 34。

这个例子里,策略最舒服的状态通常不是大涨,也不是大跌,而是近月到期前标的尽量待在行权价附近。因为这样近月空头腿的时间价值会先掉下去,而远月多头腿还保留着后续弹性。

为什么这个策略离不开隐含波动率

日历价差不只是在交易时间,也在交易期限结构和波动率结构。

做多日历价差时,你通常会更希望远月隐含波动率别塌得太厉害,或者远月相对近月更有支撑。因为你持有的是远月多头腿,远月定价如果更稳,策略通常也更容易站得住。

所以这个策略不能只看标的价格,还要看近月和远月期权各自的隐含波动率变化。尤其在事件前后,近月和远月的隐波变化节奏不一样,往往会明显影响策略表现。

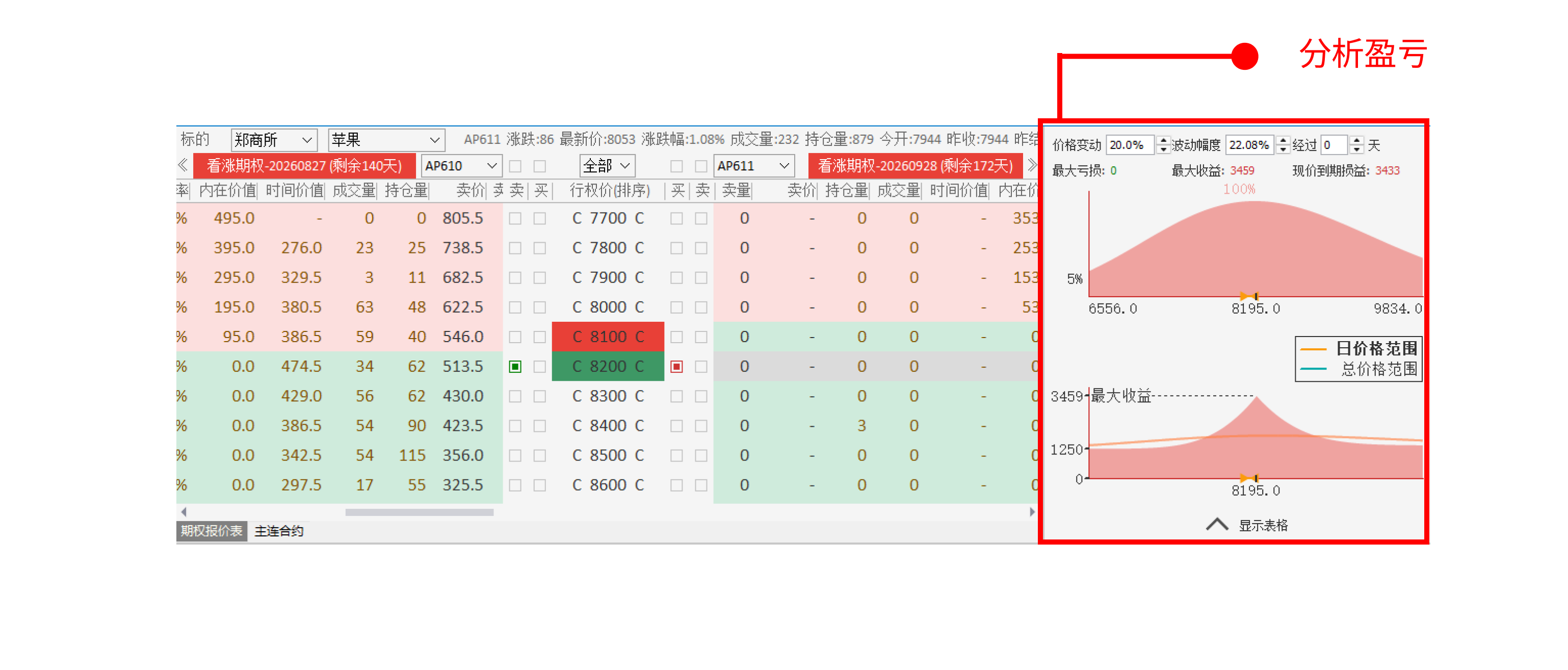

在快期3里,这个策略怎么更直观地看

如果你只是读定义,日历价差很容易停留在“卖近买远”这四个字。真要做判断,至少要看三件事:近月和远月各自贵不贵、组合盈亏结构长什么样、两条腿放在一起以后价差怎么走。

快期3里最适合串起这件事的,是期权 T 型报价表和期权盈亏分析图。

先用期权 T 型报价表对比近月和远月

日历价差最重要的,不只是选行权价,而是同时看两个到期月。

在快期3的期权 T 型报价表里,你可以先锁定同一个标的,再切到不同到期月份,找同一行权价的近月和远月 Call,或者近月和远月 Put。这样对比谁贵谁便宜、时间价值差多少,会比单独盯一个月合约清楚很多。

再用盈亏分析图看“最舒服的位置”

日历价差有一个很重要的特点,就是它通常不会像单腿期权那样,一眼就能看出“涨最好还是跌最好”。它更像是在问:近月到期时,标的留在什么位置附近,对我这组策略更有利。

这类问题,靠脑子想很容易想散。快期3的期权盈亏分析图可以直接把不同价格、不同经过天数下的策略形态画出来。你会更直观地看到,为什么很多做多日历价差的人更关注“靠近行权价附近”这个区域。

结论

期权日历价差不是单纯赌方向的策略,它更像是在表达一个关于时间和节奏的判断。最常见的做多日历价差,是卖近月、买远月、同行权价、同方向。它希望近月先别乱动,让近月时间价值先掉下去,同时把远月的弹性留在后面。

如果你做的是期货期权,这个策略很值得学。因为它能把“时间价值差”和“期限结构”这两个平时不太好落地的概念,变成可观察的组合。对快期3用户来说,先在期权 T 型报价表里看近月和远月,再用盈亏分析图看结构,通常会比单独背“时间价差”这几个字更容易真正看懂。

FAQ

1. 日历价差和普通垂直价差,最大的不同是什么?

最大的不同是到期月份不同。普通垂直价差更多是在同一到期月里换不同行权价,日历价差则是在同一行权价附近,换不同到期月份。

2. 做多日历价差最理想的行情是什么?

通常是近月到期前,标的不要大幅偏离行权价附近。这样近月腿更容易衰减,而远月腿还能保留时间价值。

3. 日历价差一定是低风险吗?

不能这么理解。它相对裸卖策略更容易控制风险,但并不等于没有风险。标的在近月到期前如果快速走出大行情,策略一样可能承压。

4. 为什么做日历价差一定要看隐含波动率?

因为它不只在交易时间,也在交易期限结构和波动率结构。近月、远月隐含波动率怎么变,对策略影响很直接。

5. 做多 Call 日历价差时,标的大涨为什么不一定是好事?

因为你同时卖出了近月 Call。标的如果近月到期前太快冲上去,近月空头腿会先变得更贵,对组合形成压力。这个策略更喜欢“近月先稳,远月再动”的节奏。

6. 在快期3里,先看哪个功能最实用?

建议先看期权 T 型报价表和期权盈亏分析图。前者帮你看近月、远月同一行权价的定价差异,后者帮你看近月到期前后,这组时间价差的盈亏结构怎么变化。