熊市看跌期权价差是什么?快期3助你分析期权策略以及释放保证金

摘要

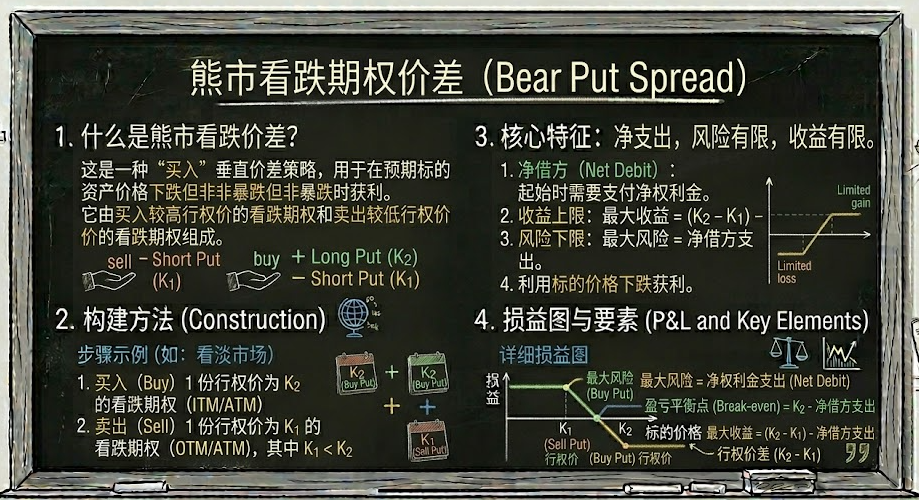

熊市看跌期权价差,英文常写作 Bear Put Spread。它的典型结构是:买入较高行权价的 Put,同时卖出较低行权价的 Put,标的、到期日和数量通常一致。

这个策略适合“看跌,但没看到特别深”的判断。它比单腿买 Put 成本更低,但也会把下跌收益封顶。理解它的关键,不是只记住“买高卖低”,而是搞清楚:你为什么能把成本压下来,又为什么要为此放弃一部分收益空间。

这个策略的标准结构是什么

最常见的记法同样很简单:买高卖低。

你先买入一张更靠近平值的 Put,保留看跌方向;再在更低的位置卖出一张 Put,收回一部分权利金。这样以后,你仍然在押下跌,只是把过深下跌的那一段收益主动让出了一部分。

所以,Bear Put Spread 本质上是一个“有限风险、有限收益”的买方策略。

它适合什么行情

它最适合的是:你看空后市,但判断跌幅大概率有限。

如果你的意思是“会跌,但未必一路深跌”,这个策略就很顺。因为它把最贵的那部分单腿 Put 成本压下来了,同时保留了主要的看跌方向。

如果你判断后面可能是快速、持续、超预期的大跌,那单腿买 Put 的弹性通常更完整,Bear Put Spread 反而会显得不够狠。

它和直接买 Put,区别在哪

最直接的差别有两个:成本更低,收益上限也更早出现。

你卖出了更低行权价的 Put,收回一部分权利金,所以净支出通常比直接买一张 Put 更小。代价是,当价格真的跌到更深的位置时,你下方那条卖出腿会开始抵消部分收益。

所以很多人会把它理解成“低成本买 Put”。这个理解没问题,但要记得后半句:低成本不是白来的,它是用一部分更深下跌时的收益空间换来的。

这个策略的盈亏边界为什么更容易算

因为它的开仓成本和收益上限都能提前算出来。

理解时抓住一个最核心的口径就够了:净权利金支出。也就是买入高行权价 Put 花出去的钱,减去卖出低行权价 Put 收回来的钱。这个数字,通常就是你开仓时真正付出去的成本。

价格朝不利方向走,最坏情况通常就是亏掉这笔净支出;价格朝有利方向走,收益也会在更低那条卖出腿附近逐渐封顶。

用一个简单例子看清楚

假设你搭一组熊市看跌价差:

- 买入 58 行权价 Put,支出 5

- 卖出 50 行权价 Put,收入 2

那么这组策略的净成本就是 5 - 2 = 3。

如果到期时价格高于 58,两条 Put 都没有内在价值,最大亏损通常就是这 3。

如果到期价格低于 50,收益上限大致可以理解为两档行权价差减去净成本,也就是 58 - 50 - 3 = 5。这也解释了它为什么适合“看跌,但没看到特别深”的行情。

在快期3里,先看哪个功能最有帮助

如果只背 Bear Put Spread 这个名字,理解很容易停留在“买高卖低”四个字上。真正落到实战,至少要把两条 Put 选对,再把整组策略的盈亏图形看明白。

快期3里最适合一起看的,通常也是两块:期权 T 型报价表和盈亏分析图。

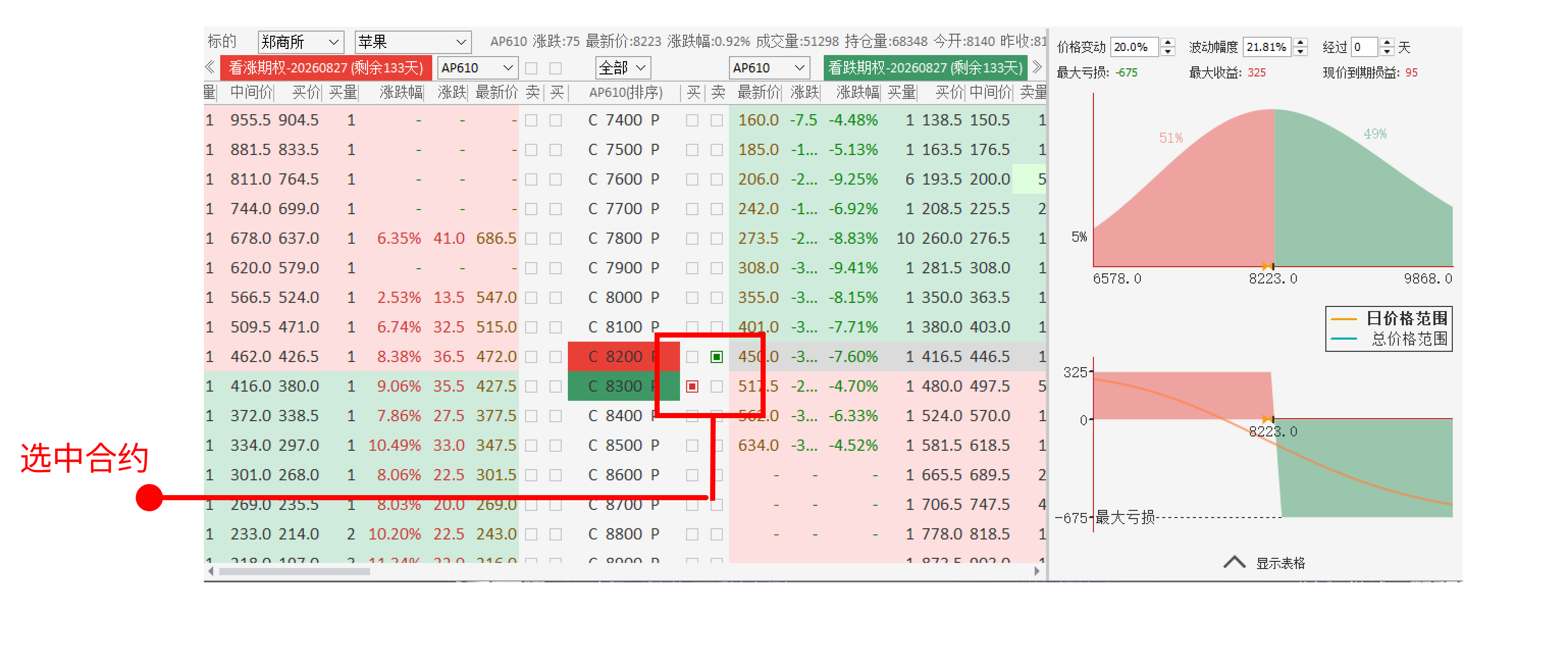

先用 T 型报价表选两条 Put

在 T 型报价表里,你可以先固定同一个标的和到期月,再去看 Put 这一侧。

这时重点不是只盯某一个报价,而是一起比较:

- 高行权价买入腿离平值有多近

- 低行权价卖出腿放在哪里更合适

- 两条腿的权利金差、Delta 和隐含波动率大致是什么状态

把这两条腿放在同一张表里看,通常比单看一条 Put 更容易做取舍。

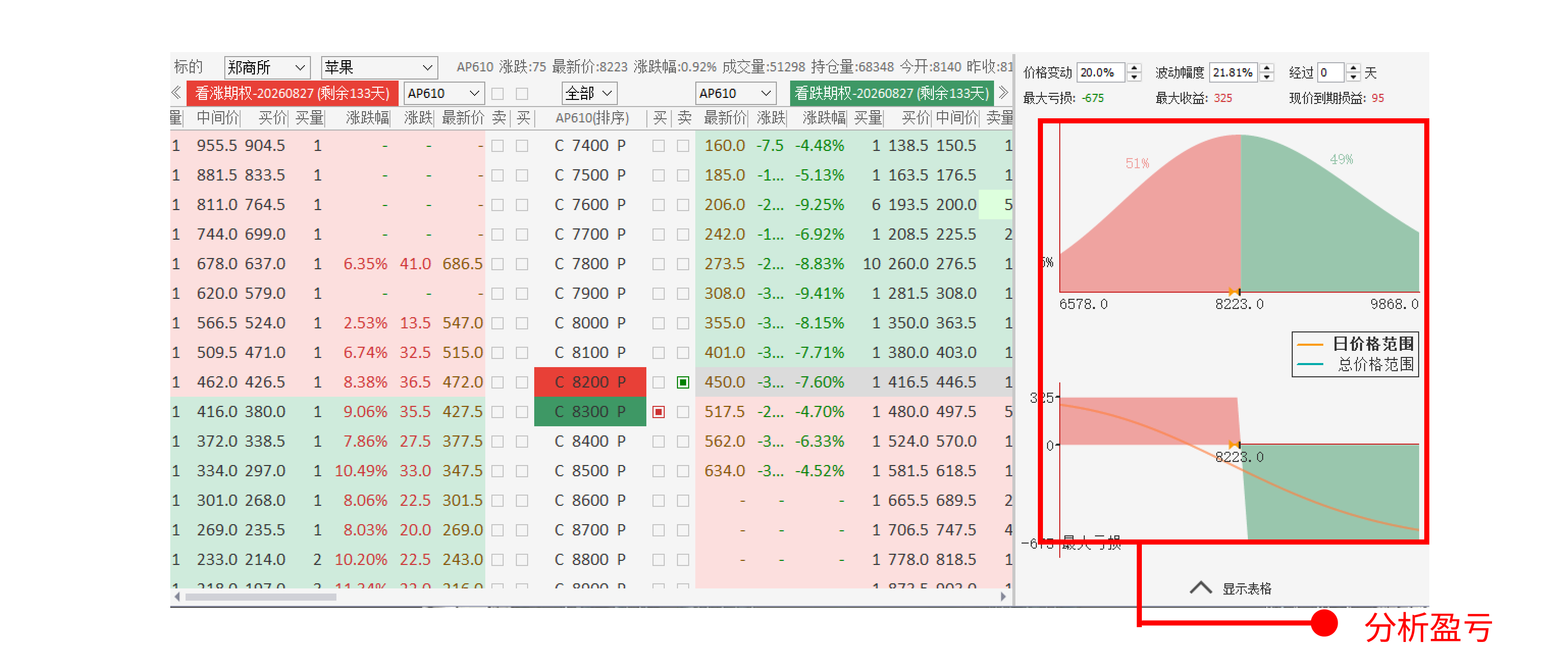

再用盈亏分析图看收益封顶的位置

盈亏分析图最直观的地方,是它会把“什么时候开始赚钱、赚到哪里封顶、最差亏多少”同时画出来。

对于 Bear Put Spread 这种策略,这一步尤其重要。因为很多人知道它便宜,却没真正看清楚:下跌收益到底是在什么位置开始被下方卖出腿抵消。

把这张图看清楚之后,你对这个策略的理解通常就不再停留在定义上。

组合策略在软件里还能带来什么便利

如果你的账户和交易所规则允许,组合持仓除了更容易看懂结构,也可能带来持仓管理和保证金上的便利。这里不建议死记某个固定数字,更实用的做法是确认自己的账户权限、券商设置和交易所适用条件。

先把结构看明白,再去考虑组合层面的执行,通常更稳。

结论

熊市看跌期权价差适合一种很常见的判断:看跌,但没必要押特别深的单边暴跌。它通过“买入高行权价 Put、卖出低行权价 Put”的方式,把开仓成本压下来,同时也把收益上限提前锁住。

如果你做的是期货期权,这个策略值得认真理解。因为它比单腿买 Put 更讲究取舍。对快期3用户来说,先在 T 型报价表里把两条 Put 选顺,再到盈亏分析图里看清边界,通常比只背名字更容易真正用起来。

FAQ

1. 熊市看跌期权价差最适合什么行情?

最适合的是看跌,但对跌幅没有特别激进预期的行情。

2. 它和直接买 Put 最大的区别是什么?

最大的区别是开仓成本更低,但收益上限也更早出现。

3. 这个策略的最大亏损通常怎么理解?

通常可以理解为开仓时支付出去的净权利金成本。

4. 这个策略的最大盈利通常怎么理解?

通常可以理解为两档行权价差减去净权利金成本,再按合约乘数和手数换算。

5. 什么情况下它不太合适?

如果你判断后面可能是快速、深度、持续的单边下跌,它往往不如单腿买 Put 那么有弹性。

6. 在快期3里,先看哪个功能最实用?

先看 T 型报价表和盈亏分析图。一个帮你选腿,一个帮你看清成本和收益上限。

如果对于软件功能尚有疑问,或者想要了解更多关于快期软件的功能,欢迎扫码添加好友。

如果还想加入快期官方群聊,获取更多帮助及信息,也可以扫码进群。