比率价差策略是什么?用快期3理解数量不对称的期权组合

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

摘要

很多价差策略都是“一买一卖”,比如买入一张看涨期权,同时卖出一张更高行权价的看涨期权。但比率价差不一样,它故意让买入和卖出的数量不相等。

这种不对称,正是比率价差的核心:通过多卖或多买某一侧期权,在权利金、方向判断和波动率风险之间做取舍。它比普通价差更灵活,也更容易被误用。尤其是卖出数量多于买入数量时,组合可能存在额外裸卖风险,不能只看开仓时权利金好不好看。

比率价差到底是什么

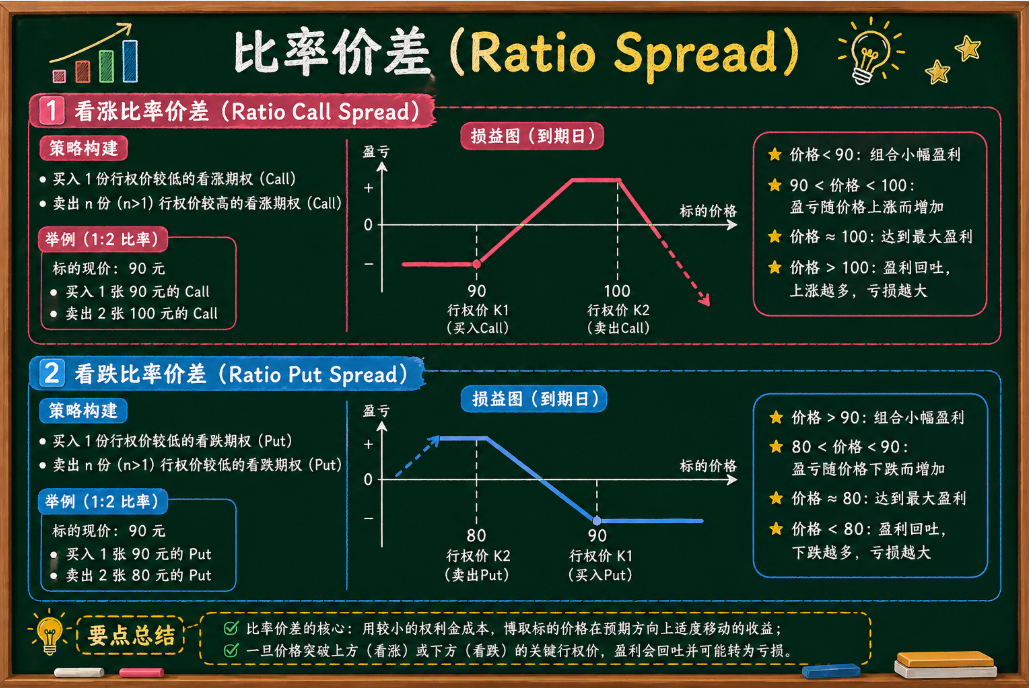

比率价差通常由同一标的、同一到期日、同一类型但不同行权价的期权构成。它和普通价差最大的区别,是买卖数量不一样。

以看涨比率价差为例,常见做法是买入 1 张较低行权价的看涨期权,同时卖出 2 张较高行权价的看涨期权。看跌比率价差则可以理解为买入 1 张较高行权价的看跌期权,同时卖出 2 张较低行权价的看跌期权。

东方财富关于期权组合构造的文章里,把这种思路概括为“比率化”:多头和空头数量不一样,用数量比例去平衡权利金、风险和收益。这个说法很准确。比率价差不是简单地看多或看空,而是在方向判断之外,再加上一层权利金和尾部风险的管理。

看涨比率价差适合什么场景

看涨比率价差通常适合“温和看涨,但不认为会暴涨”的判断。

举个简化例子,当前标的价格在 100 附近。你买入 1 张行权价 100 的看涨期权,同时卖出 2 张行权价 110 的看涨期权。如果到期时标的上涨到 110 附近,买入的看涨期权有价值,卖出的看涨期权压力还不大,组合可能表现较好。

但如果标的一路大涨,超过 110 很多,问题就来了。因为你卖出了 2 张看涨期权,只买入了 1 张看涨期权保护,超过一定位置后,多出来的那张空头看涨会让组合风险继续扩大。

所以,看涨比率价差不是“看涨就能用”。它更适合对上涨幅度有判断的场景:你希望标的温和上涨到某个区域,但不希望它失控式上涨。

看跌比率价差适合什么场景

看跌比率价差的逻辑和看涨比率价差类似,只是方向换到了下方。

常见做法是买入 1 张较高行权价的看跌期权,同时卖出 2 张较低行权价的看跌期权。它适合“温和看跌,但不认为会大跌穿透”的场景。

如果标的价格下跌到卖出看跌期权附近,组合可能获得较好的收益;但如果标的继续大幅下跌,多出来的卖出看跌期权会带来额外风险。放在期货期权里,这一点尤其要小心,因为标的期货价格波动可能很快,保证金压力也会随之变化。

知乎和雪球上关于比率价差的资料都反复提到一个重点:比率价差往往不是单纯方向策略,它也会牵涉 Delta、Vega、Theta 的变化。也就是说,它既看方向,也看波动率和时间价值。

正向比率和反向比率有什么区别

日常讨论里,比率价差常见两种方向。

一种是正向比率价差,也就是买入较少、卖出较多。它通常能降低开仓成本,甚至形成净收入,但代价是多出来的卖方腿可能带来尾部风险。

另一种是反向比率价差,也常被叫作反向价差或后价差。它通常是卖出较少、买入较多,比如卖出 1 张较低行权价看涨期权,买入 2 张较高行权价看涨期权。它更偏向博弈大幅波动,付出的代价是如果标的停在中间区域,组合可能比较难受。

所以不要只记“1 买 2 卖”这一种形式。真正要看的是:你多出来的是买方腿,还是卖方腿;你想赚的是时间价值,还是大波动;你愿意承担的是权利金损失,还是尾部保证金风险。

用希腊字母看,比率价差为什么有效

比率价差之所以比普通价差更灵活,是因为它通过数量不对称,改变了组合的希腊字母。

先看 Delta。普通价差通常方向更清楚,比如牛市价差就是偏看涨;比率价差的 Delta 会更“活”。以 1 买 2 卖 的看涨比率价差为例,标的在买入行权价附近小幅上涨时,组合可能仍然偏正 Delta;但如果价格继续上涨并接近卖出行权价,多出来的卖出看涨期权会让 Delta 逐渐下降,甚至在更高价格区间转成偏空。这也是它适合“温和上涨、不希望暴涨”的原因。

再看 Theta。正向比率价差因为多卖出一张期权,通常能获得更好的时间价值衰减效果,甚至可能形成净收入。只要标的停在有利区间,时间过去对组合有帮助。

Vega 也很关键。多卖期权的一侧通常让组合偏负 Vega,隐含波动率下降有利,隐含波动率上升不利。如果开仓后行情突然变得更剧烈,隐含波动率上升,账面可能先承压。

最后是 Gamma。比率价差最需要警惕的就是 Gamma。卖方数量更多时,组合在尾部可能出现负 Gamma 风险,价格越过某个区域后,方向越走越不利,亏损变化会加快。很多人觉得比率价差“开仓成本低”,却忽略了这部分尾部风险。

举个具体例子

假设某期货品种当前价格为 100,你判断它可能温和上涨到 110 附近,但不太可能继续大幅上涨。可以构建一组看涨比率价差:

| 操作 | 行权价 | 数量 | 权利金 |

|---|---|---|---|

| 买入看涨期权 | 100 | 1 张 | 支付 6 |

| 卖出看涨期权 | 110 | 2 张 | 每张收入 3 |

这组组合的初始权利金大致打平:买入支付 6,卖出两张共收入 6。如果到期时标的价格在 100 以下,所有期权都没有内在价值,组合接近不赚不亏,只损失手续费和滑点。

如果到期时价格在 100-110 之间,买入的看涨期权开始产生价值,卖出的 110 看涨期权还没有内在价值,组合收益随标的上涨而增加。到 110 附近时,组合通常处在较有利的位置。

但如果价格继续大幅上涨,比如涨到 120,买入的 100 看涨期权价值约为 20,两张卖出的 110 看涨期权合计内在价值约为 20,组合重新接近打平;如果继续涨到 130,买入腿价值约为 30,两张卖出腿合计约为 40,组合开始出现明显亏损。

这个例子说明,比率价差最怕的不是“方向完全没动”,而是行情越过你预设的温和区间后继续单边运行。开仓前一定要用快期3的盈亏分析图把右侧尾部风险拉出来看清楚。

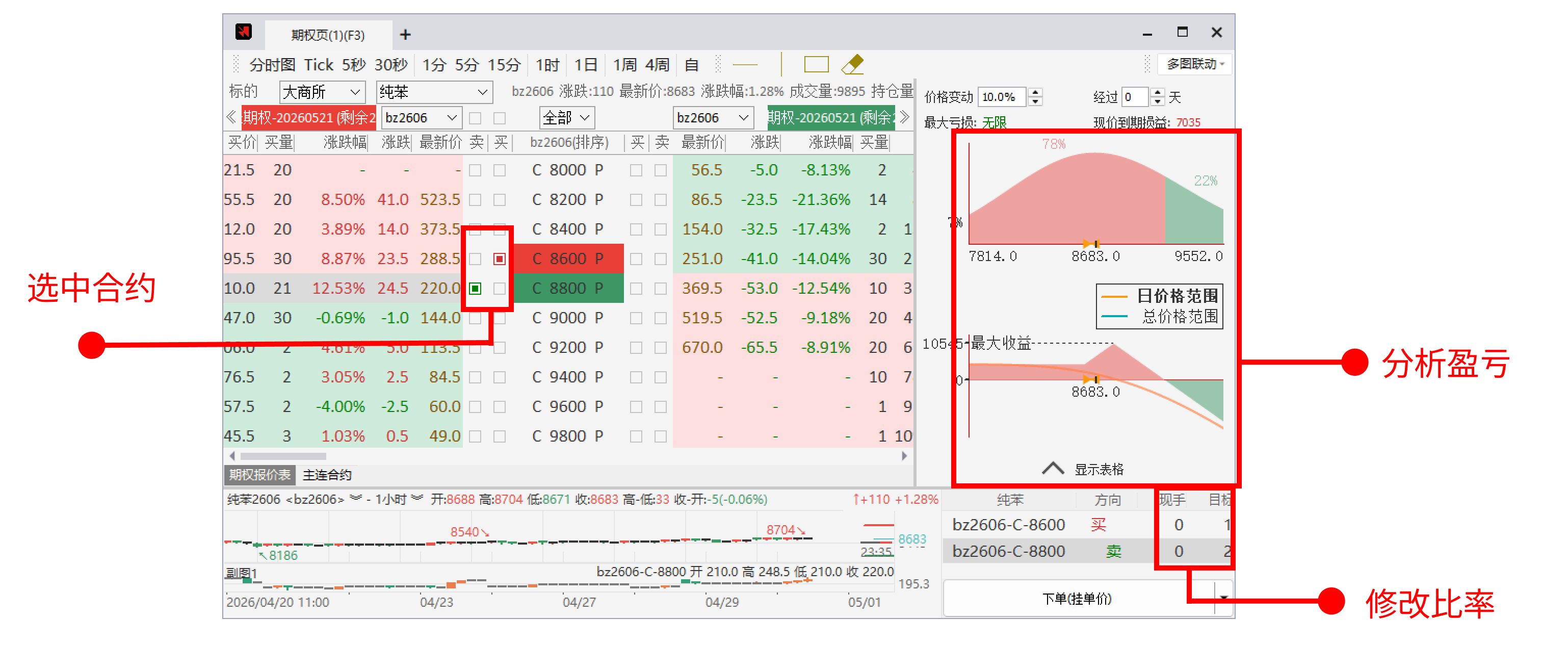

快期3里怎么分析比率价差

比率价差最容易出错的地方,是只看权利金收支,没看完整盈亏曲线。快期3可以帮助你把这个问题提前暴露出来。

第一步,用 T 型报价表选合约。先确定到期月份,再选择合适的行权价。相对于其他腿数1:1的策略来说,比率价差还需要一个额外的操作:到期权下单板中修改单腿数量。比率价差对行权价很敏感,卖出腿离当前价格太近,风险会更早暴露;离得太远,收到的权利金可能不足以改善组合。

第二步,看希腊值。比率价差的 Delta 可能会随着标的价格变化快速翻转,Gamma 风险也可能在临近卖出行权价时放大。Vega 和 Theta 则会影响持仓过程中的账面波动,不能只看到期图。

第三步,看盈亏分析图。要特别关注三个位置:标的价格不动时的亏损或收益,标的到达卖出行权价附近时的最大有利区间,以及标的继续突破后的尾部风险。对卖出数量更多的组合,盈亏图右端或左端如果继续向下,就说明风险没有完全封顶。

第四步,看保证金和组合占用。比率价差里如果存在额外卖方腿,账户保证金压力可能随着行情变化而上升。开仓前先确认自己能承受最坏情况下的资金占用,不要只因为“开仓能收权利金”就忽略尾部风险。

什么时候不适合用比率价差

如果你无法持续盯盘,不适合轻易使用卖方数量更多的比率价差。

如果合约流动性差,也不适合。比率价差需要多腿成交,盘口价差太大时,开仓和调整都会变得很被动。

如果标的即将面临重大事件,比如政策、库存、宏观数据或外盘剧烈波动,也要谨慎。因为一旦价格直接越过你希望停留的区域,比率价差可能从“权利金友好”变成“尾部风险暴露”。

比率价差的精华不是用更多卖方腿去贪权利金,而是用数量比例表达更细的行情判断。判断越模糊,越不适合用复杂比例。

结论

比率价差是一种更灵活、也更挑人的期权策略。它通过不对称的买卖数量,在权利金、方向、波动率和风险之间做取舍。

用快期3分析这类策略时,重点不是看某一条腿便宜不便宜,而是把整个组合放进盈亏分析图里,看清楚价格停在中间、温和上涨或下跌、以及极端突破时分别会发生什么。

如果你还不能清楚解释“为什么是这个比例、为什么是这两个行权价、最坏情况亏在哪里”,那就先不要急着下单。

FAQ

比率价差一定是高风险策略吗?

不一定。风险取决于结构。如果卖出数量多于买入数量,尾部风险会明显增加;如果买入数量更多,则更偏向大波动策略。

看涨比率价差是不是适合所有看涨行情?

不是。它更适合温和看涨。如果判断会大涨,普通买入看涨或牛市价差可能更直接。

比率价差能不能做到零成本?

有时可以接近零成本或净收入,但这通常意味着你承担了另一侧风险。不能只看开仓成本。

快期3能帮我看到最大亏损吗?

快期3的盈亏分析图可以帮助观察组合在不同价格下的盈亏变化。对于没有完全封顶的结构,要把价格压力测试区间拉得更宽一些。

期货和期权交易具有风险。本文仅用于软件功能介绍和基础知识说明,不构成任何投资建议。实际交易前,请结合自身账户权限、交易所规则和期货公司要求谨慎决策。