牛市看跌价差是什么?用快期3理解收权利金的温和看涨策略

摘要

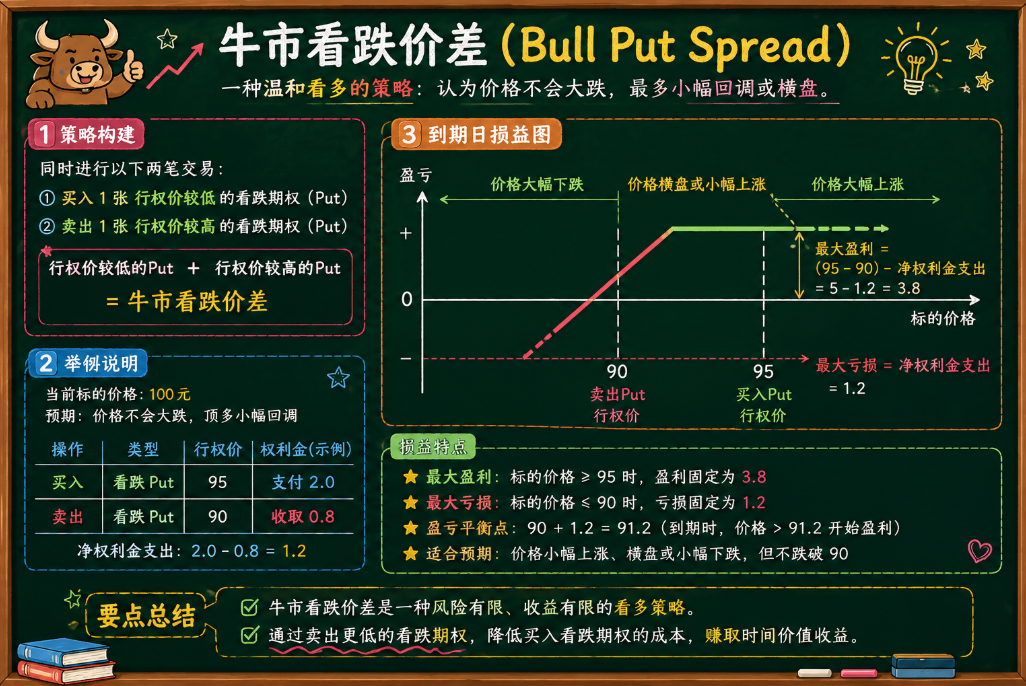

牛市看跌价差,也叫看跌期权牛市价差,是一种“温和看涨、有限风险、净收权利金”的策略。

放到期货期权里,可以理解为:你认为标的期货不会明显下跌,想通过卖出看跌期权收取权利金,但又不想承担裸卖看跌的完整下行风险。

策略怎么构建

牛市看跌价差由两张同到期日的看跌期权组成:

- 卖出较高行权价的看跌期权

- 买入较低行权价的看跌期权

因为较高行权价的看跌期权更贵,卖出它收到的权利金通常大于买入低行权价看跌期权的成本,所以策略一般是净收入。

买入低行权价看跌期权的作用,是给卖出腿加保护。标的期货如果大跌,亏损不会无限扩大,而是被两档行权价之间的距离限制住。

盈亏结构怎么理解

最大收益是开仓时收到的净权利金。只要到期时标的期货价格不低于卖出看跌期权的行权价,两张看跌期权都没有内在价值,权利金就留下来。

最大亏损等于两档行权价距离减去净权利金。亏损发生在标的期货跌破买入看跌期权行权价之后。

| 项目 | 计算方式 |

|---|---|

| 最大收益 | 净权利金 |

| 最大亏损 | 高行权价 - 低行权价 - 净权利金 |

| 盈亏平衡点 | 高行权价 - 净权利金 |

举个例子

假设某期货当前价格为 100,你认为到期前大概率不会跌破 95。可以构建:

| 操作 | 行权价 | 权利金 |

|---|---|---|

| 卖出看跌期权 | 95 | 收入 3 |

| 买入看跌期权 | 90 | 支付 1 |

净权利金为 2。如果到期价格在 95 以上,最大收益为 2。如果价格跌到 90 以下,最大亏损约为 95 - 90 - 2 = 3。盈亏平衡点约为 95 - 2 = 93。

实际交易时,需要再乘以该期货期权合约乘数,并考虑手续费、滑点和组合保证金口径。

用希腊字母看它为什么有效

这个策略通常偏正 Theta,因为卖出腿的时间价值大于买入腿。只要标的期货不跌破关键位置,时间流逝对组合有利。

Delta 通常偏正,但没有直接买入期货那么强。它表达的是“温和看涨或至少不看跌”,而不是强烈看多。

Vega 通常偏负。隐含波动率下降时,卖方腿价值回落,对组合有利;隐含波动率上升时,组合可能承压。Gamma 则需要谨慎,价格接近卖出行权价时,组合风险会变得更敏感。

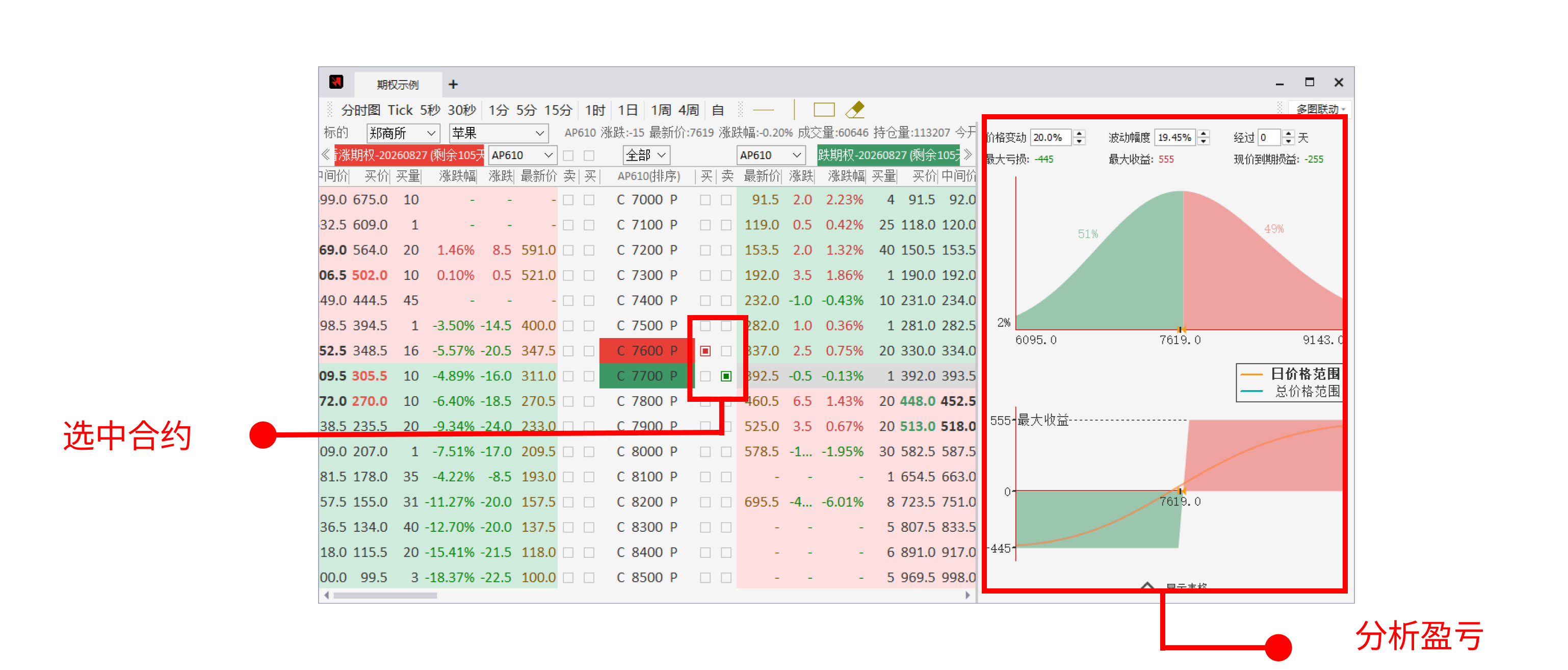

快期3里怎么辅助分析

第一,先用 T 型报价表看两档看跌期权的报价和流动性。不要只挑权利金最高的卖出腿,行权价离当前价格越近,收益看起来更高,风险也更早暴露。

第二,用盈亏分析图确认最大收益、最大亏损和盈亏平衡点。牛市看跌价差看起来简单,但实际账户压力取决于行权价距离和保证金占用。

第三,观察组合能否申请策略组合优惠。符合交易所和期货公司规则时,组合持仓可能比裸卖看跌更节省保证金。具体以账户实际显示为准。

结论

牛市看跌价差适合温和看涨、不希望裸卖看跌承担过大风险的场景。它用有限收益换有限风险,用时间价值为主要收益来源。

在快期3里,最重要的是看清楚卖出行权价离当前价格有多远,以及价格跌破盈亏平衡点后账户能否承受。

FAQ

牛市看跌价差和牛市看涨价差有什么区别?

两者都偏温和看涨。牛市看涨价差通常净支出,牛市看跌价差通常净收入,更依赖时间价值衰减。

为什么不直接卖出看跌期权?

裸卖看跌风险更大,买入低行权价看跌期权可以限制尾部亏损。

这个策略适合大涨行情吗?

不太适合。它的最大收益是净权利金,即使期货大涨,收益也不会继续放大。

期货和期权交易具有风险。本文仅用于软件功能介绍和基础知识说明,不构成任何投资建议。实际交易前,请结合自身账户权限、交易所规则和期货公司要求谨慎决策。

如果想了解更多使用技巧,欢迎微信扫码添加快期小Q。

如果还想加入快期官方群聊,获取更多帮助及信息,也可以扫码进群。