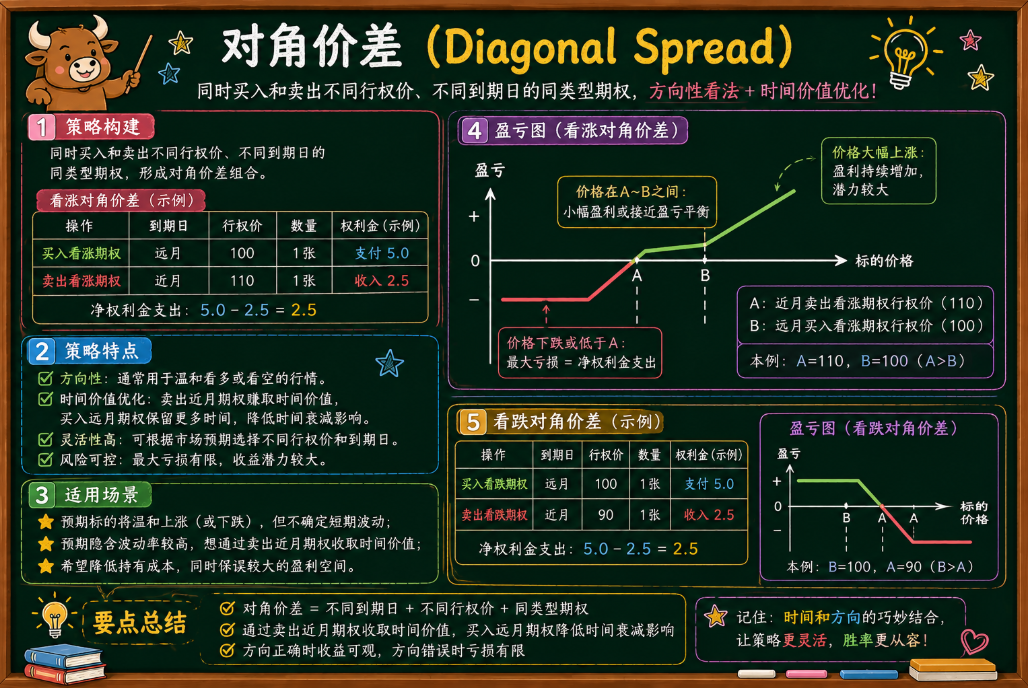

对角价差策略是什么?用快期3同时看方向、时间和波动率

摘要

对角价差是一个容易被低估的策略。它介于日历价差和垂直价差之间:既有不同到期日,又有不同行权价。

放到期货期权里,可以理解为:用远月期权表达中长期方向,用近月期权收时间价值或降低成本。

策略怎么构建

对角价差通常由同一类型的两张期权构成:

- 买入较远到期日的期权

- 卖出较近到期日、不同执行价的期权

如果用看涨期权构建,通常是买入远月看涨,同时卖出近月更高行权价看涨;如果用看跌期权构建,则可以根据方向判断买入远月看跌,同时卖出近月更低行权价看跌。

它和日历价差的区别是:日历价差通常同一行权价,不同到期日;对角价差则是不同到期日 + 不同行权价。

它适合什么行情

对角价差适合“方向不是立刻爆发,而是缓慢推进”的行情。

比如你看好某个商品期货未来一个季度上涨,但短期可能先震荡。直接买远月看涨期权,成本较高,Theta 损耗也会持续发生;如果同时卖出近月虚值看涨期权,可以用近月时间价值补贴远月期权成本。

如果行情按预期缓慢上行,远月买方腿保留方向收益,近月卖方腿可能随着时间衰减而带来收入。如果行情过快突破近月卖出行权价,则短腿会限制组合表现,需要滚动或调整。

举个例子

假设某期货当前价格为 100,你认为未来两个月可能温和上涨,但最近两周未必马上突破 110。可以构建:

| 操作 | 到期月份 | 行权价 | 权利金 |

|---|---|---|---|

| 买入看涨期权 | 远月 | 100 | 支付 8 |

| 卖出看涨期权 | 近月 | 110 | 收入 2 |

初始净成本为 6。如果近月到期时标的仍低于 110,卖出的近月看涨期权价值衰减甚至归零,你可以保留远月看涨期权,之后继续持有或再卖出下一期近月看涨期权。

如果标的快速涨破 110,近月短腿会变成压力。此时不能只看远月看涨期权赚钱,还要看整个组合是否需要移仓、平仓或滚动短腿。

用希腊字母看它为什么有效

对角价差的核心是 Theta 和 Vega 的组合。

近月卖方腿通常 Theta 衰减更快,能为组合带来时间价值收入。远月买方腿的 Theta 较慢,保留更长时间的方向暴露。

Vega 方面,远月期权通常 Vega 更高。如果隐含波动率上升,远月买方腿可能受益;如果波动率下降,远月腿可能承压。方向上,组合 Delta 会随价格变化而变化,尤其是价格接近近月卖出行权价时,需要关注短腿风险。

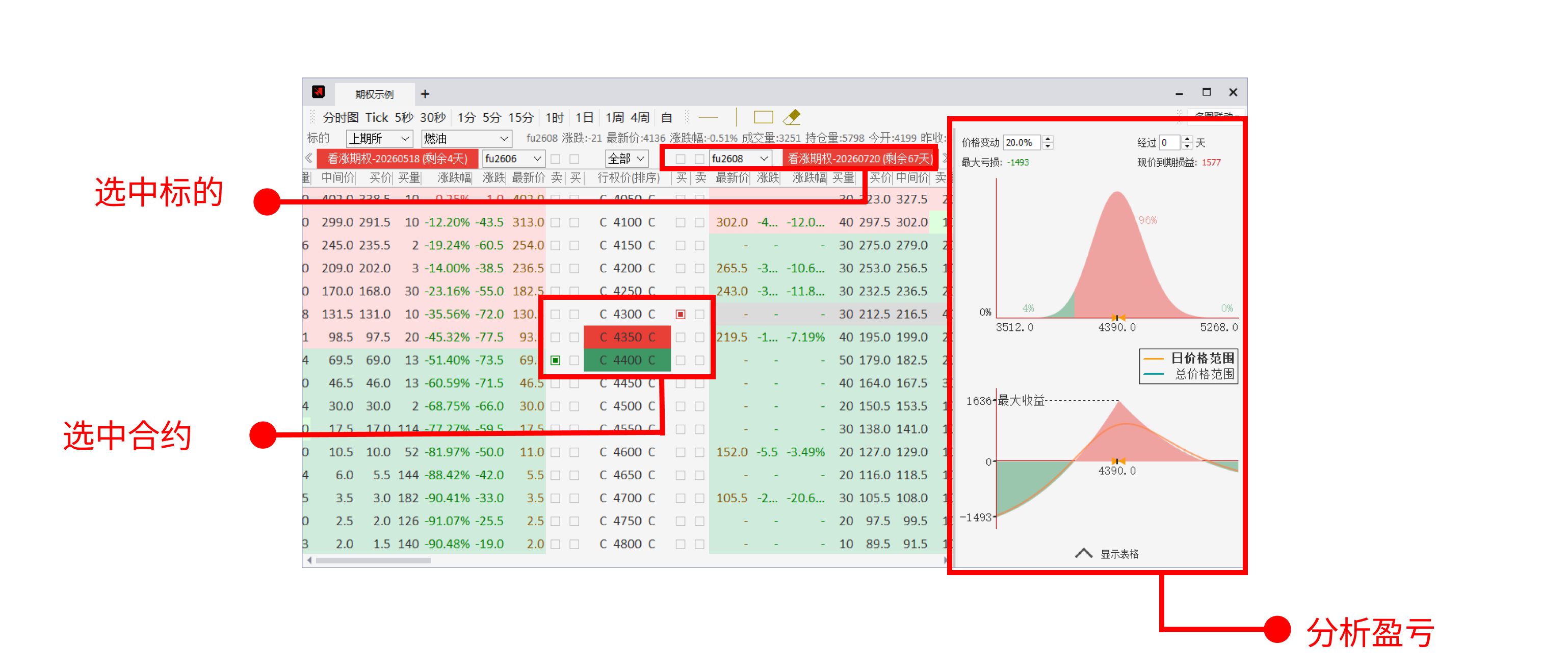

快期3里怎么辅助分析

第一,用不同到期月份的 T 型报价表对比。对角价差不能只看一个月份,需要同时看近月和远月的报价、隐含波动率和流动性。在快期3中的T型报价表中,可以针对性的选择单边的到期月份。

第二,用盈亏分析图分阶段看。近月到期前是一套风险,近月到期后只剩远月期权又是另一套风险。对角价差的持仓管理,比普通垂直价差更重要。

第三,提前想好滚动规则。近月短腿如果快到期、快被突破,是否上移行权价、换月、平仓,都应该在开仓前先有计划。

结论

对角价差不是单纯的方向策略,也不是单纯的时间策略。它把方向、时间价值和波动率放在同一个组合里,所以更灵活,也更需要管理。

在快期3里做对角价差,重点是同时看两个到期月份,并用盈亏分析图观察短腿到期前后的组合变化。

FAQ

对角价差和日历价差哪个更适合新手?

日历价差结构更简单。对角价差多了行权价判断和方向暴露,更适合已经理解日历价差的交易者。

对角价差一定要滚动短腿吗?

不一定,但很多对角价差策略的价值就在于持续卖出近月时间价值。是否滚动取决于行情和账户计划。

期货期权做对角价差要注意什么?

要特别注意不同月份期权对应的标的期货合约、流动性和保证金规则,不能只看单一月份的期权报价。

期货和期权交易具有风险。本文仅用于软件功能介绍和基础知识说明,不构成任何投资建议。实际交易前,请结合自身账户权限、交易所规则和期货公司要求谨慎决策。

如果想了解更多使用技巧,欢迎微信扫码添加快期小Q。

如果还想加入快期官方群聊,获取更多帮助及信息,也可以扫码进群。