海鸥期权策略是什么?用快期3理解低成本方向保护组合

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

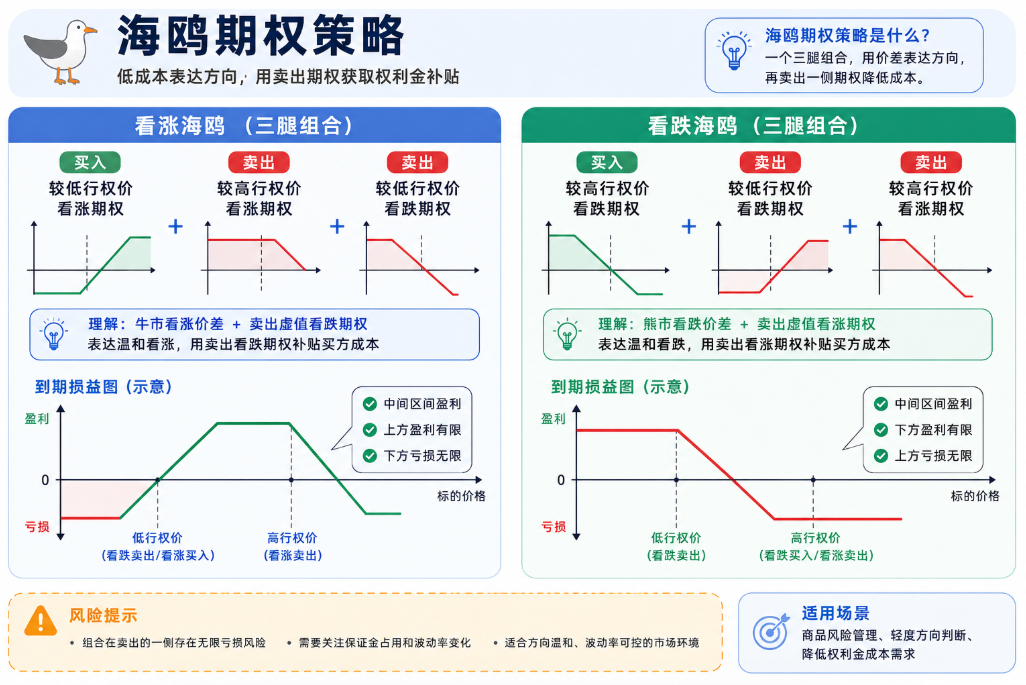

摘要

海鸥期权策略是一个三腿组合,常见于商品风险管理场景。放到期货期权里,可以把它理解为用一组价差表达方向判断,再通过额外卖出一侧期权降低成本。它的优势是成本可能较低,代价是组合会引入新的尾部风险和保证金压力。

策略怎么构建

看涨海鸥常见结构是:

- 买入较低行权价看涨期权

- 卖出较高行权价看涨期权

- 卖出较低行权价看跌期权

这个结构可以理解为牛市看涨价差叠加卖出虚值看跌期权。它表达温和看涨,同时用卖出看跌期权补贴买方成本。

看跌海鸥常见结构是:

- 买入较高行权价看跌期权

- 卖出较低行权价看跌期权

- 卖出较高行权价看涨期权

这个结构可以理解为熊市看跌价差叠加卖出虚值看涨期权。它表达温和看跌,同时用卖出看涨期权补贴买方成本。

它适合什么场景

海鸥策略适合有方向判断,同时希望降低买方期权成本的场景。比如交易者认为某商品期货可能温和上涨,可以用看涨价差表达上涨方向,再卖出更低行权价看跌期权补贴成本。

低成本来自额外卖方义务。若标的期货向不利方向大幅移动,并突破卖出期权行权价,组合会承担额外风险。期货期权里的卖方腿还可能带来保证金占用和追加资金压力。

举个例子

假设某期货当前价格为 100,你温和看涨,认为上涨到 110 附近即可,同时希望降低权利金支出,可以构建看涨海鸥:

| 操作 | 行权价 | 权利金 |

|---|---|---|

| 买入看涨期权 | 100 | 支付 5 |

| 卖出看涨期权 | 110 | 收入 2 |

| 卖出看跌期权 | 90 | 收入 3 |

净权利金约为 0。如果价格上涨到 110,组合获得看涨价差收益;如果价格继续上涨,收益会被 110 卖出看涨期权封顶;如果价格跌破 90,卖出的看跌期权会带来额外亏损。

用希腊值看组合特征

看涨海鸥通常偏正 Delta,用于表达温和看涨。卖出较高行权价看涨期权会限制上方收益,卖出较低行权价看跌期权会让下跌风险变得更敏感。

Theta 往往较友好,因为两个卖方腿提供时间价值收入。Vega 通常偏负,隐含波动率下降更有利,波动率上升会增加卖方腿压力。

Gamma 风险集中在两端卖方腿。价格靠近卖出看涨或卖出看跌行权价时,组合会变得更难管理。

快期3里怎么辅助分析

第一,用 T 型报价表同时看三条腿。海鸥策略多了一条卖方腿,必须同时核对行权价、到期日、报价和流动性。

第二,用盈亏分析图看三段结果:上涨到目标区间、继续大涨后的收益封顶、下跌突破卖出看跌后的风险。图形比单腿报价更容易暴露尾部风险。

第三,重点看保证金和账户风险度。卖出虚值期权虽然能补贴成本,也可能增加保证金占用。期货期权交易中,保证金变化会直接影响可用资金。

第四,用模拟环境检查三腿组合。海鸥策略对腿数、方向和行权价顺序很敏感,适合先在模拟版里验证盈亏边界。

总结

海鸥策略适合有明确方向和风险边界意识的交易者。它用额外卖方腿降低买方成本,同时引入新的尾部风险。

在快期3里,做海鸥策略前要看完整盈亏图,尤其是卖出第三条腿带来的极端行情风险、保证金变化和收益封顶。

推荐阅读

- 使用快期3进行高效期权分析与交易:从入门到精通

- 领口策略是什么?用快期3看懂期货期权里的上行封顶与下行保护

- 备兑策略是什么?持有备兑策略后如何使用快期3申请组合优惠

- 牛市看涨期权价差是什么?使用快期3分析策略并自动申请策略组合优惠

FAQ

海鸥策略一定是零成本策略吗?

不一定。它有机会接近零成本,但成本取决于行权价、到期日、隐含波动率和买卖价差。接近零成本也代表额外卖方风险进入组合。

海鸥策略和领口策略有什么关系?

两者都通过卖出一侧期权降低保护成本。领口常和已有标的头寸结合,海鸥更强调三腿期权组合的方向表达和成本控制。

看涨海鸥适合大涨行情吗?

不适合。卖出较高行权价看涨期权会封顶上方收益。若交易者预期大幅上涨,需要重新比较单腿买入、牛市价差和反向比率价差。

风险提示

期货和期权交易具有风险。本文仅用于软件功能介绍和基础知识说明,不构成任何投资建议。实际交易前,请结合自身账户权限、交易所规则、期货公司要求和风险承受能力谨慎决策。