快期3期权交易入门指南(十二):波动率与期权定价模型

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

本解读仅供投资者参考,不构成任何投资建议。期货交易具有高风险,投资者需充分了解合约规则和自身风险承受能力。如有疑问,请咨询专业机构或交易所。

1. 波动率概述

波动率是衡量标的资产价格波动程度的重要指标,是期权定价的核心要素之一。波动率越大,期权价格越高;波动率越小,期权价格越低。

波动率的经济意义

波动率的产生主要有三个方面的原因:

- 系统风险:宏观经济因素对产业部门的影响。

- 非系统风险:特定事件对企业的影响。

- 投资者心理:投资者情绪变化对标的资产价格的影响。

波动率与波动幅度的关系

波动率和波动幅度是相关但不同的概念。价格的大幅波动会引起波动率上升,但同样的波动率可能出现在不同的价格波动情况下。

2. 隐含波动率

隐含波动率是指市场根据期权价格反推出来的波动率,它反映了市场对未来波动率的预期。隐含波动率是期权定价的重要参数,影响期权价格和交易策略的选择。

隐含波动率与期权定价

期权价格受到多种因素的影响,包括标的资产价格、行权价格、到期时间、无风险利率和波动率。其中,波动率是唯一难以准确预测的因素,因此,期权交易在很大程度上是在交易波动率。

隐含波动率与交易策略

不同的期权交易策略对波动率有不同的要求。例如,买入期权策略通常希望波动率上升,而卖出期权策略则希望波动率下降。

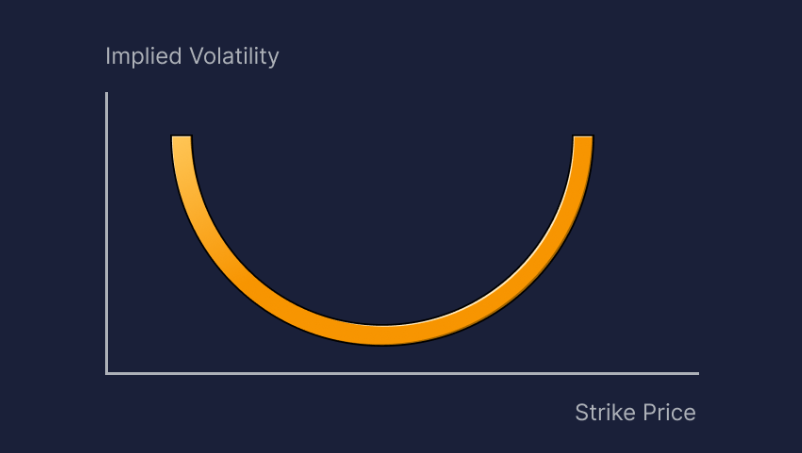

3. 波动率微笑

波动率微笑是指相同标的资产、相同到期日的期权,其隐含波动率随着行权价格的变化而呈现出的非对称U型曲线。一般来说,虚值和实值期权的隐含波动率高于平值期权,这反映了市场对极端价格波动的预期。

4. 期权定价模型

期权定价模型是用于计算期权理论价格的数学模型,其中最经典的是Black-Scholes模型。期权定价模型考虑了标的资产价格、行权价格、到期时间、无风险利率和波动率等因素,为期权交易提供了定价参考。

期权定价误差

期权的实际交易价格可能与定价模型计算出的理论价格存在差异。当期权实际价格高于理论价格时,可以用隐含波动率来解释这种定价误差。

5. 根据波动率选择策略

在建立期权策略时,需要充分考虑波动率的影响。

买入期权策略

买入期权策略适合于预期波动率上升的场景。在波动率较低时买入期权,当波动率上升时,期权价格上涨,可以获利。

卖出期权策略

卖出期权策略适合于预期波动率下降或保持稳定的场景。在波动率较高时卖出期权,当波动率下降时,期权价格下跌,可以获利。

波动率交易策略

一些期权策略专门用于交易波动率,例如跨式期权和宽跨式期权。这些策略通过同时买入或卖出不同行权价格和到期时间的期权,来捕捉波动率的变化。

6. 快期3的波动率分析功能

快期3软件内置了强大的波动率分析和期权定价功能,为交易者提供了全面的决策支持:

- 隐含波动率计算:快期3能够实时计算期权合约的隐含波动率,帮助交易者判断期权价格的合理性。

- 期权理论价格:快期3根据期权定价模型计算期权的理论价格,为交易者提供定价参考。

- 概率盈亏分析:快期3提供基于定价模型的期权盈亏概率分析,帮助交易者评估不同价格波动情景下的盈利概率和亏损风险。

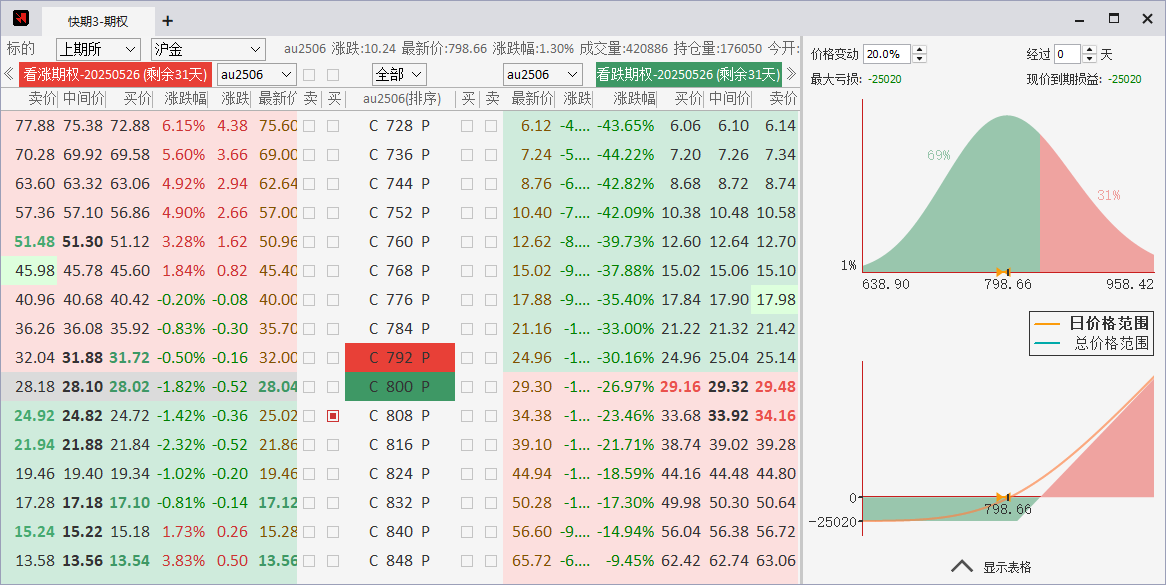

在之前的教学中,我们更多的是关注盈亏曲线。或许有读者会注意到,快期3的盈亏曲线上方还有一个盈亏概率分析。这一图表便是使用了隐含波动率以及BSM定价模型得到的理论胜率。我们接着使用之前提到的例子。在我选择买入看涨期权这一策略时,如果价格以近似正态分布的方式进行移动时,我的胜率是31%。

7. 总结

波动率是期权交易中至关重要的概念,影响期权定价和交易策略的选择。快期3软件提供的波动率分析和期权定价功能,可以帮助交易者更深入地理解市场波动,优化交易策略,提高交易决策的科学性。