快期3期权交易入门指南(五):买入和卖出看跌期权

本解读仅供投资者参考,不构成任何投资建议。期货交易具有高风险,投资者需充分了解合约规则和自身风险承受能力。如有疑问,请咨询专业机构或交易所。

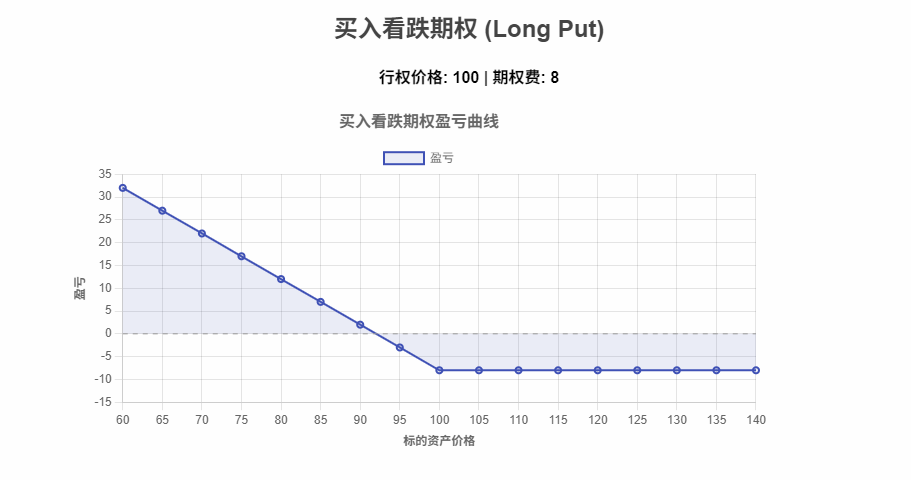

1. 买入看跌期权(Long Put)

买入看跌期权是期权交易中一种重要的看空策略。当交易者预期标的资产价格下跌时,买入看跌期权可以成为一种有效的盈利手段或风险对冲工具。

策略特点

- 适用场景:

- 预期标的资产价格将出现大幅度的下跌。

- 与已持有的标的资产形成对冲,对冲标的资产价格下跌的风险。

- 风险收益特征:

- 最大风险:损失全部权利金。

- 最大收益:理论上,随着标的资产价格下跌,收益没有上限。

- 期权选择

- 虚值期权:如果交易者预期标的资产价格会有一个快速剧烈的下跌,且有信心一定跌破某价位,则可以买入虚值的看跌期权。

- 实值期权:如果交易者预期标的资产价格会小幅下跌,并想从中获利,则可以选择买入实值的看跌期权,因为实值的看跌期权比平值的看跌期权拥有绝对值更大的Delta值。

- 希腊字母分析

- Delta:看跌期权的Delta值为负值。实值期权的Delta值较大,接近于-1。

- Gamma:买入看跌期权策略拥有正的Gamma值,该值在平值期权时最高,尤其是在期权接近到期日的时候。

- Theta:期权的买方拥有负值的Theta,随着时间的流逝,期权的时间价值会减少。

- Vega:该策略的Vega值是正的,标的资产隐含波动率的上升对该策略有正面影响。

- 策略优缺点

- 优点:

- 损失有限,最大损失为权利金。

- 可以出色地替代标的资产。

- 买入期权不需要缴纳保证金。

- 缺点:

- 若标的资产价格没有下跌,反而上涨,则可能损失掉全部权利金。

- 时间的流逝对买方不利,期权的时间价值会逐渐变小,直至衰减为零。

- 优点:

- 策略调整

- 如果预期标的资产价格下跌的脚步会减缓,甚至在某价位遇到了显著的支撑,则交易者可以卖出一定数量的虚值看跌期权,从而把总头寸变成熊市价差组合。

- 如果标的资产价格上下波动剧烈,则交易者可以对应买入一定数量的看涨期权,把总头寸从买入看跌变成买入跨式,这样在到期时不论标的资产价格是上涨还是下跌,总头寸均能盈利。

- 到期处理

- 执行期权:如果到期时看跌期权是实值期权,则交易者可以选择执行期权。

- 卖掉看跌期权:这是大多数交易者的选择,也是兑现利润的简单方法。

- 向前展期:如果交易者认为标的资产价格还有下跌空间,则可以进行展期操作。

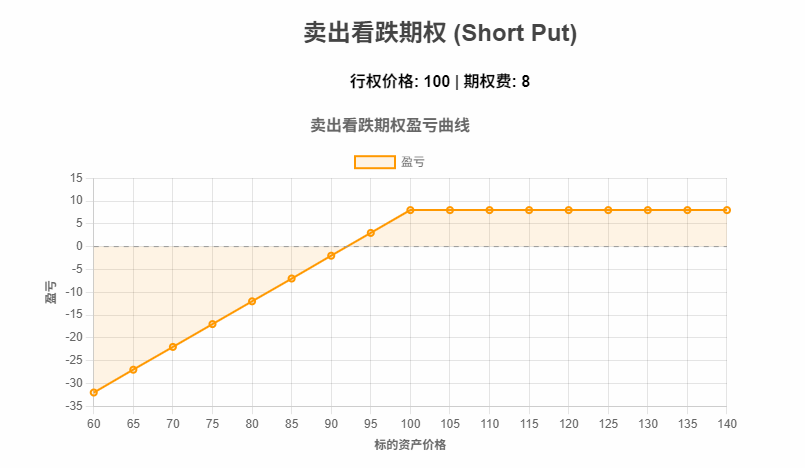

2. 卖出看跌期权(Short Put)

卖出看跌期权是指期权的卖方收取权利金,若买入方行权,则卖方有义务以特定价格买入标的资产。当投资者预期标的资产价格上涨时,其往往会卖出看跌期权。

策略特点

- 适用场景:

- 为了获得权利金而卖出看跌期权。当交易者预期标的资产价格会小幅上涨的时候可以采用该策略。

- 为获得标的而卖出看跌期权。如果投资者想获得标的,则卖出适当的执行价格的看跌期权,一旦期权被执行,就可以按执行价格获得标的。

- 风险收益特征:

- 最大收益:有限,限于所收到的权利金。

- 最大亏损:无限,如果标的资产价格在跌破损益平衡点后继续下跌,则该策略会亏损,跌得越深,亏损越大。

- 需要缴纳履约保证金。

- 期权选择

- 如果认为标的资产价格在期权到期时至少能够上涨超过某价位,则可以选择卖出以该价位为执行价格的看跌期权。

- 在到期日选择方面,应该尽量选择距离当前最近的到期月份,这样标的资产价格更有可能没有时间再变成实值期权。

- 卖出的看跌期权越是实值的,能够得到的权利金就越多,但与此同时,标的价格需要上涨更多才能使卖出的看跌期权变成虚值的。

- 希腊字母分析

- Delta:卖出看跌期权策略的Delta值是正的,随着标的资产价格的上升Delta值从1逐步下降到0。

- Gamma:在卖出期权时,Gamma值是负的,其绝对值在平值期权时最高,尤其在期权接近到期日时。

- Theta:随着卖出的期权失去时间价值,头寸的价值在增长。对于卖出期权的策略,Theta值是正的,时间的流逝对交易者有利。

- Vega:如果隐含波动率上升,头寸价值下降。标的资产价格越接近履约价格,剩余时间越多,Vega值越高。

- 策略优缺点

- 优点:

- 该策略是期权贷方策略。

- 该策略不需要精确就可以实施,比那些复杂的期权策略使用起来方便。

- 该策略仅涉及一种期权,相较复杂的策略而言,手续费较便宜。

- 即使标的资产价格横着不动,该策略也能盈利。

- 这是最基本、最灵活的交易策略之一,在期权到期之前,交易者可以通过买入或卖出更多的期权将该策略转型为其他策略,以适应对市场看法的改变。

- 与买入看涨期权相比,如果标的资产价格没有上涨,反而小幅下跌,则该策略能够为交易者权益提供一定程度的保护,因为在卖出时已经有权利金的收入。

- 缺点:

- 潜在收益有限,在标的资产价格大幅冲高时,交易者有可能会错失大幅获利的机会。

- 如果标的资产价格剧烈下挫,则交易者会遭受巨大损失。

- 该策略是贷方策略,需要缴纳保证金。需要缴纳的保证金可能数量不少,与买入看涨期权策略相比,交易者所能撬动的头寸不够多。

- 优点:

- 策略调整

- 因为在到期日之前标的资产价格已经上涨了不少,所以看跌期权几乎不值钱了,看跌期权卖方可以对冲平仓,以兑现已获利润,而不必持有至到期。

- 如果标的资产价格在快速上冲之后将要回落,那么交易者可以把裸卖出看跌期权策略转换为看跌期权熊市价差策略。怎么转换呢?在原有头寸上再买入平值的看跌期权即可,如此即可在回落的过程中也能有所斩获。

- 如果发现标的资产价格没有上涨,而是窄幅波动,那么交易者可以把该策略转换为卖出跨式期权。怎么转换呢?在原有头寸上再卖出相同数量的虚值看涨期权即可。

- 到期处理

- 在将要到期时,如果看跌期权是虚值的,则可以放任其到期。

- 如果将要到期时,看跌期权是实值的,则交易者可以选择买入平仓。

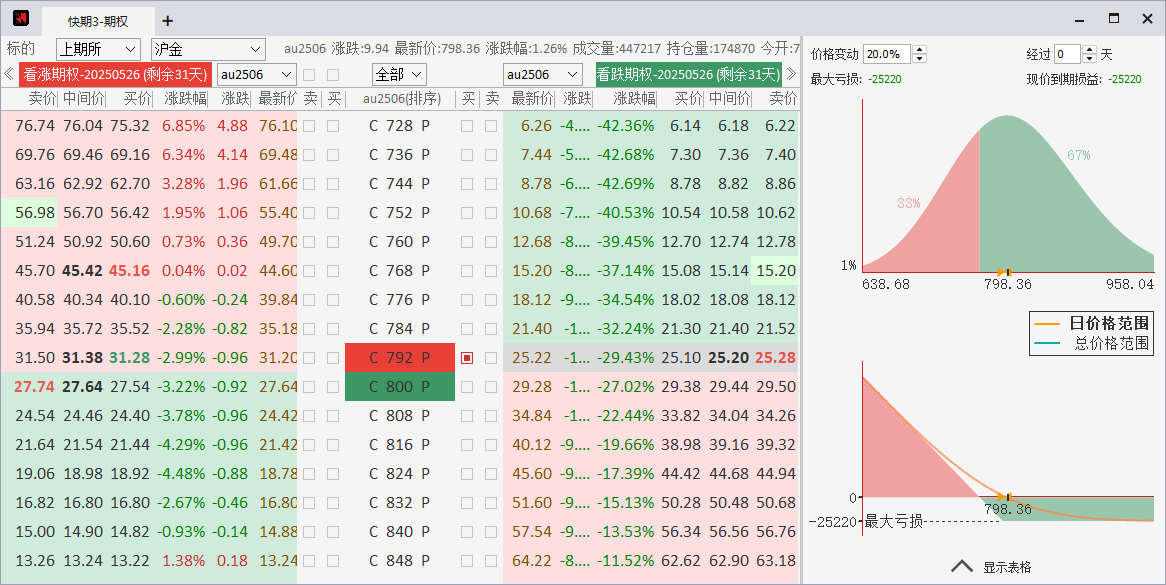

3. 快期3在看跌期权交易策略分析中的应用

快期3提供了全面的期权分析和交易功能,支持交易者有效地分析和执行买入和卖出看跌期权策略:

- T型报价表:快期3的T型报价表集中展示了期权合约的价格、Delta、Gamma、Theta、Vega等关键数据,方便交易者综合分析合约价值和风险。

- 期权指标:快期3提供丰富的期权指标,用户可以自定义选择需要显示的指标,从而实现个性化的策略分析。

- 期权分析工具:快期3内置盈亏分析工具,包括概率盈亏图和盈亏表,帮助交易者全面评估看跌期权策略的潜在收益和风险。

- 自定义期权组合下单:快期3支持将多个期权合约和标的合约加入分析界面,实现一键下单,提高交易效率,并方便进行组合策略的风险管理。

在快期3中,让我们一起来探索一下买入和卖出看跌期权的盈亏分析,我们可以发现,其与看涨期权的买入卖出策略刚好相反。

4. 总结

买入和卖出看跌期权都是重要的期权交易策略,允许交易者在标的资产价格下跌或预期上涨时获利或对冲风险。快期3软件提供的专业工具,可以帮助交易者更深入地分析市场,优化交易决策,并有效地执行看跌期权策略。

立即下载快期3,体验专业的期权交易功能,把握市场机会!