快期3期权交易入门指南(六):牛市价差策略

本解读仅供投资者参考,不构成任何投资建议。期货交易具有高风险,投资者需充分了解合约规则和自身风险承受能力。如有疑问,请咨询专业机构或交易所。

1. 期权价差策略的重要性

期权价差策略是指同时买入和卖出同一标的、同一到期日,但不同行权价的期权合约。相比于单一的期权买卖,价差策略可以更灵活地调整风险收益特征,满足不同的市场预期和风险偏好。

2. 牛市看涨期权价差(Bull Call Spread)

牛市看涨期权价差策略是指买入较低行权价的看涨期权,同时卖出较高行权价的看涨期权。该策略是一种垂直价差策略,属于借方价差期权策略。该策略适用于交易者对标的资产价格温和看涨的场景。

策略构建

- 买入一个平值或实值看涨期权。

- 卖出一个相同标的和相同到期日的虚值看涨期权。

策略分析

- 适用场景:交易者对标的资产价格温和看涨。

- 优点:

- 降低了买入看涨期权的成本。

- 限制了最大亏损,但同时也限制了最大收益。

- 在标的资产价格上涨但未突破卖出期权的行权价时,收益高于单纯买入看涨期权。

- 如果标的价格在期权到期时收在看涨期权空头头寸的执行价格,则该策略的投资回报率要比仅买入看涨期权高。

- 缺点:

- 收益有限,当标的资产价格上涨突破卖出期权的行权价时,收益不再增加。

- 需要支付净权利金,并承担一定的风险。

- 比仅买入看涨期权多花一些手续费。

- 希腊字母:

- Delta:介于0和1之间,随着标的资产价格上涨而增加。

- Gamma:在买入和卖出行权价附近波动。

- Theta:时间价值流逝对策略不利,但卖出期权可以部分抵消。

- Vega:标的资产波动率变化对策略影响复杂。

- 策略调整

- 当标的资产价格上涨突破卖出期权的行权价时:如果预期价格继续上涨,可以买回卖出期权,并卖出更高行权价的看涨期权。

- 如果预期价格大幅上涨,可以买回卖出期权,仅保留买入的看涨期权。

- 如果确信标的资产价格不会剧烈上涨,可以卖出更高行权价的看涨期权,构建牛市看涨期权梯形价差策略。

- 如果预期标的资产价格可能回调,可以卖出看跌期权,构建熊市看涨期权价差策略。

3. 牛市看跌期权价差(Bull Put Spread)

牛市看跌期权价差策略是指卖出较高行权价的看跌期权,同时买入较低行权价的看跌期权。该策略是一种贷方期权价差策略,在构建之初会收到净权利金。该策略适用于交易者对标的资产价格温和看涨,并且希望即使标的资产价格横盘不动,也能不亏或小赚的场景。

策略构建

- 卖出一个平值的看跌期权。

- 买入一个相同标的和相同到期日的虚值看跌期权。

策略分析

- 适用场景:交易者对标的资产价格温和看涨,并且希望即使标的资产价格横盘不动,也能不亏或小赚。

- 优点:

- 即使标的资产价格没有上涨,反而下跌了,该策略的最大损失也是有限的。

- 如果标的资产价格上涨,但没有突破卖出看跌期权的执行价格,那么该策略的收益要比仅买入看涨期权多一些。

- 即使标的资产价格完全横盘不动,该策略也能盈利。

- 相比裸卖出看跌期权来说,风险更低,因为该策略通过买入虚值看跌期权限制了一部分获利空间。

- 缺点:

- 该策略要比仅买入看涨期权或仅裸卖出看跌期权多花一些手续费。

- 如果标的资产价格向上突破了所卖出的看跌期权的执行价格,那么你的总收益不再增加,收益是有限的。

- 因为是贷方价差策略,所以该策略需要缴纳保证金。

- 只要看跌期权是实值的,就有被行权指派的可能。到那时为了履约,你可能不得不买入标的资产。

- 希腊字母:

- Delta:Delta值在买入和卖出期权的行权价格之间最高,在行权价格以下或以上,Delta值趋向于零。

- Gamma:当Gamma值为正数时,标的资产价格非常接近买入期权的行权价格;当Gamma值为负数时,标的资产价格非常接近卖出期权的行权价格;当Gamma值为中性时,标的资产价格在两个行权价格之间。

- Theta:当Theta值为负数时,标的资产价格非常接近买入期权的行权价格;当Theta值为正数时,标的资产价格非常接近卖出期权的行权价格;当Theta值为中性时,标的资产价格在两个行权价格之间。

- Vega:当Vega值为正数时,标的资产价格非常接近买入期权的行权价格;当Vega值为负数时,标的资产价格非常接近卖出期权的行权价格;当Vega值为中性时,标的资产价格在两个行权价格之间。

- 策略调整

- 若标的资产价格在上涨超过看跌期权空头执行价格之后还在继续上冲,那么这时候交易者可以把虚值的看跌期权多头卖出平仓(否则这个看跌期权空头可能到期会一文不值),然后保留着看跌期权空头头寸。这样就把该策略转换成一个“裸卖空看跌期权策略”。

- 交易者还可以在标的资产价格突破看跌期权空头执行价格之后把整个头寸都平掉,然后把该策略换为一个更加激进的买入看涨或者买入跨式策略。

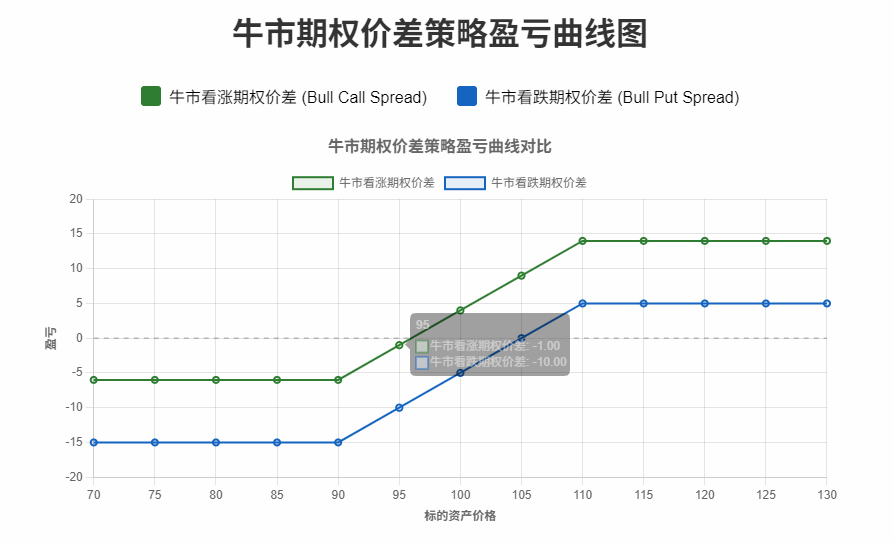

下图是牛市看涨期权价差以及牛市看跌期权价差的理论盈亏图,可以看到其盈亏曲线极其相似。事实上,这两者从收益上看区别不大,最主要的区别便是一个是贷方策略,一个是借方策略,投资者可以根据资金情况自行选择。

4. 快期3在牛市价差策略分析中的应用

快期3提供了丰富的工具,帮助交易者分析和执行牛市价差策略:

- T型报价表:展示不同行权价期权的价格和希腊字母等关键数据,方便比较和选择合约。

- 期权指标:用户可自定义显示/隐藏期权指标,满足个性化分析需求。

- 期权分析工具:盈亏分析图表:直观展示期权策略的潜在盈亏和风险。

- 自定义期权组合下单:支持同时买入和卖出多个期权合约,方便构建价差策略。

- 大商所组合保证金优惠:快期3支持大商所组合,符合条件的期权价差组合可以在软件内申请保证金优惠。

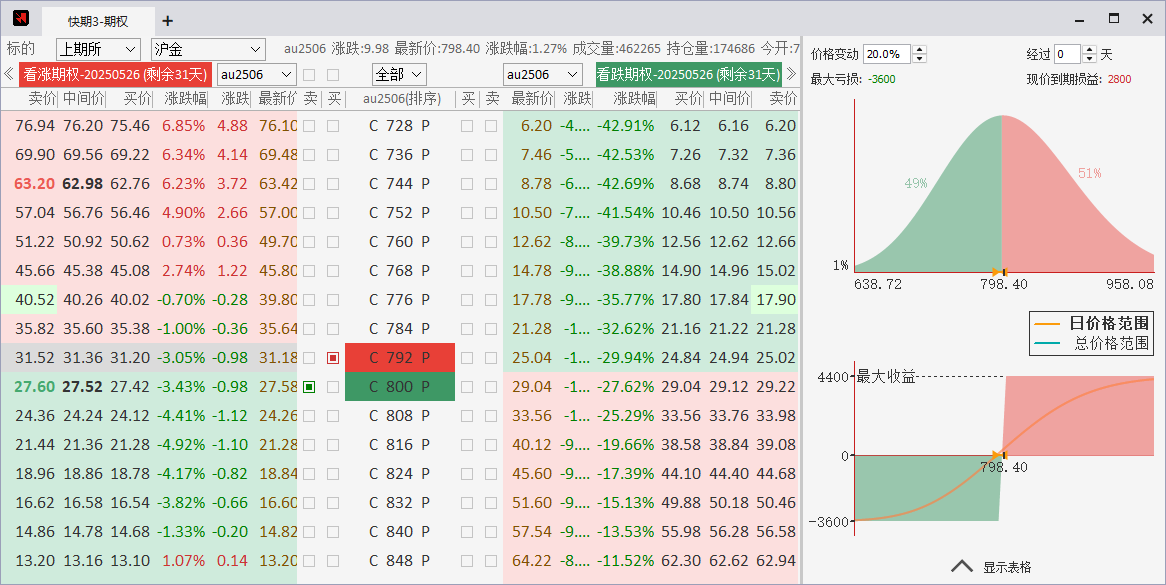

现在我们来实际选择一个牛市看涨价差组合来看看其盈亏分析。依旧是以au2506标的为例。我们可以观察到,当黄金标的上涨时,盈利会逐步变大,直至达到上线。同时,我们也确保了亏损处于可控范围内。

5. 总结

牛市看涨期权价差和牛市看跌期权价差都是常用的期权交易策略,适用于对市场温和看涨的场景。快期3提供了强大的期权分析和交易功能,可以帮助交易者更好地理解和运用这些策略,从而在期权市场中获得稳健的收益。