快期3期权交易入门指南(七):熊市价差策略

本解读仅供投资者参考,不构成任何投资建议。期货交易具有高风险,投资者需充分了解合约规则和自身风险承受能力。如有疑问,请咨询专业机构或交易所。

1. 熊市价差策略概述

熊市价差策略是指同时买入和卖出同一标的、同一到期日,但不同行权价的期权合约,以实现温和看跌市场情况下的盈利。

2. 熊市看跌期权价差(Bear Put Spread)

熊市看跌期权价差策略是指买入较高行权价的看跌期权,同时卖出较低行权价的看跌期权。该策略是一种垂直价差策略,属于借方价差期权策略(Debit Spread),需要付出净权利金。

策略构建

- 买入一个平值或实值看跌期权。

- 卖出一个相同标的和相同到期日的虚值看跌期权。

策略分析

- 适用场景:交易者对标的资产价格温和看跌。

- 优点:

- 相当于以折扣价买入看跌期权,降低了买入成本。

- 限制了最大亏损,但同时也限制了最大收益。

- 在标的资产价格下跌但未跌破卖出期权的行权价时,收益高于单纯买入看跌期权。

- 缺点:

- 收益有限,当标的资产价格下跌突破卖出期权的行权价时,收益不再增加。

- 需要支付净权利金,并承担一定的风险。

- 比仅买入看跌期权多花一些手续费。

- 希腊字母:

- Delta:为负值,绝对值在买入和卖出行权价之间最高,趋向于零。

- Gamma:标的资产价格接近买入期权行权价时为正,接近卖出期权行权价时为负,两者之间为中性。

- Theta:标的资产价格接近买入期权行权价时为负,接近卖出期权行权价时为正,两者之间为中性。

- Vega:标的资产价格接近买入期权行权价时为正,接近卖出期权行权价时为负,两者之间为中性。

- 策略调整

- 当标的资产价格跌破卖出期权的行权价时:如果预期价格继续小幅下跌,可以买回卖出期权,并卖出更低行权价的看跌期权。

- 如果预期价格大幅下跌,可以买回卖出期权,仅保留买入的看跌期权,以追逐更大收益。

- 如果预期标的资产价格可能反弹,可以卖出看涨期权,构建牛市看跌期权价差策略。

3. 熊市看涨期权价差(Bear Call Spread)

熊市看涨期权价差策略是指卖出较低行权价的看涨期权,同时买入较高行权价的看涨期权。该策略是一种贷方期权价差策略,在构建之初会收到净权利金。

策略构建

- 卖出一个实值或平值看涨期权。

- 买入一个相同标的和相同到期日的平值或虚值看涨期权。

策略分析

- 适用场景:交易者对标的资产价格温和看跌,并且希望即使标的资产价格横盘不动,也能不亏或小赚。

- 优点:

- 即使标的资产价格没有下跌,反而上涨,最大损失也是有限的。

- 如果标的资产价格下跌,但没有跌破卖出期权的行权价,收益高于单纯买入看跌期权。

- 即使标的资产价格完全横盘不动,也能盈利。

- 相比裸卖出看涨期权,风险更低,因为买入期权限制了部分获利空间。

- 缺点:

- 收益有限,最大收益为收到的净权利金。

- 需要支付净权利金,并承担一定的风险。

- 比仅买入看涨期权或仅裸卖出看涨期权多花一些手续费。

- 因为是贷方价差策略,所以需要缴纳保证金。

- 看涨期权是实值时,有被行权指派的可能。

- 希腊字母:

- Delta:在卖出和买入期权行权价之间最高,趋向于零。

- Gamma:标的资产价格接近卖出期权行权价时为负,接近买入期权行权价时为正,两者之间为中性。

- Theta:标的资产价格接近卖出期权行权价时为正,接近买入期权行权价时为负,两者之间为中性。

- Vega:标的资产价格接近卖出期权行权价时为负,接近买入期权行权价时为正,两者之间为中性。

- 策略调整

- 如果标的资产价格跌破卖出期权的行权价后继续大幅下跌,可以卖出买入的看涨期权,持有卖出的看涨期权,转化为裸卖空看涨期权策略。

- 如果标的资产价格在下跌后有止跌反弹迹象,可以将熊市看涨期权价差策略转换为看涨期权空头梯形价差策略。

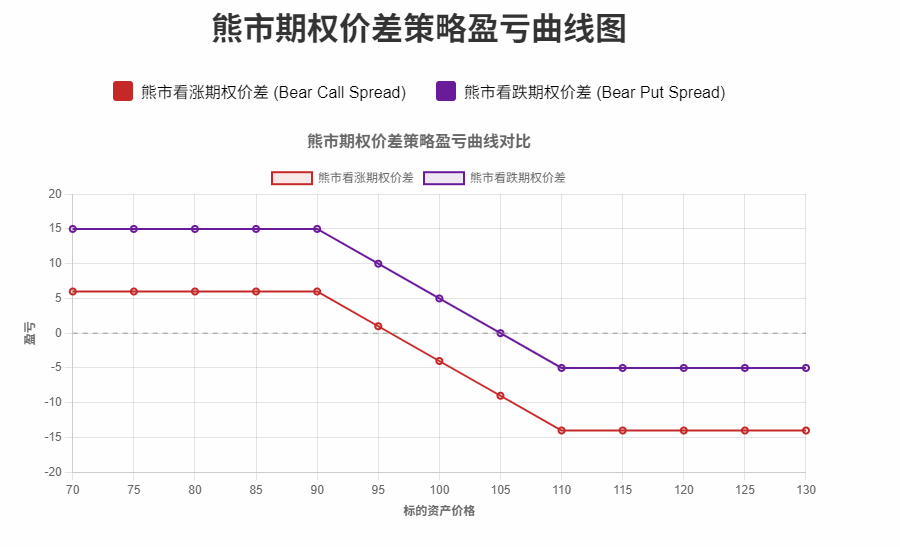

下图为熊市看涨期权价差与熊市看跌期权价差的理论盈亏图。

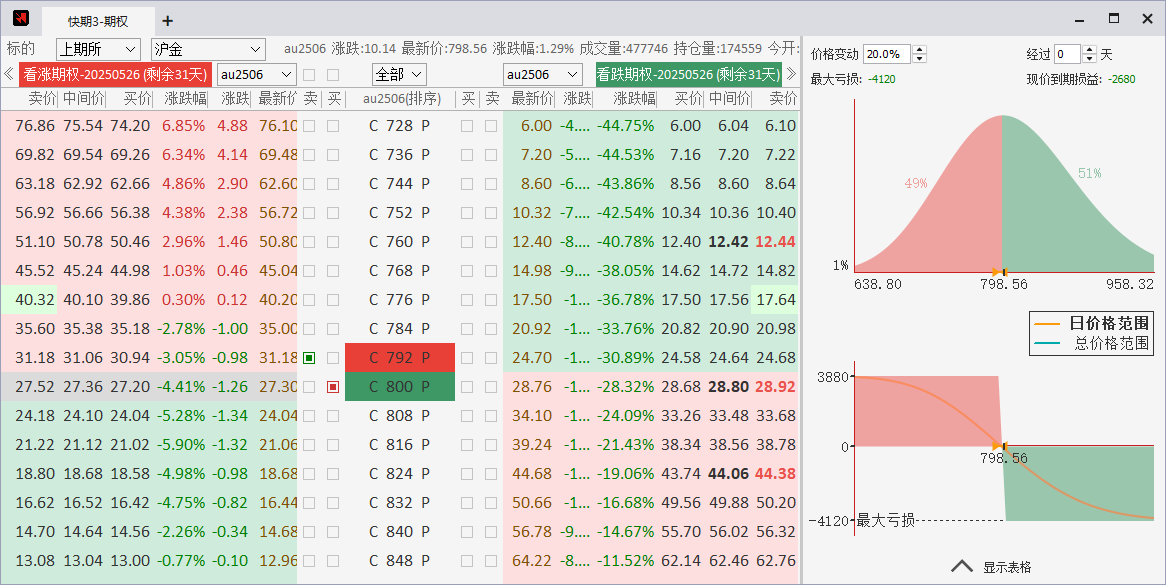

4. 快期3在熊市价差策略分析中的应用

快期3提供了丰富的工具,帮助交易者分析和执行熊市价差策略:

- T型报价表:展示不同行权价期权的价格和希腊字母等关键数据,方便比较和选择合约。

- 期权指标:用户可自定义显示/隐藏期权指标,满足个性化分析需求。

- 期权分析工具:盈亏分析图表:直观展示期权策略的潜在盈亏和风险。

- 自定义期权组合下单:支持同时买入和卖出多个期权合约,方便构建价差策略。

对于熊市策略,我们依旧以au2506的看涨期权为例,可以看到与牛市策略相反的盈亏曲线。

5. 总结

熊市看跌期权价差和熊市看涨期权价差都是常用的期权交易策略,适用于对市场温和看跌的场景。快期3提供了强大的期权分析和交易功能,可以帮助交易者更好地理解和运用这些策略,从而在期权市场中获得稳健的收益。

立即下载快期3,体验专业的期权交易分析功能!