快期3期权交易入门指南(九):大波动策略(下)卖出水平价差

本解读仅供投资者参考,不构成任何投资建议。期货交易具有高风险,投资者需充分了解合约规则和自身风险承受能力。如有疑问,请咨询专业机构或交易所。

1. 卖出期权水平价差策略概述

卖出期权水平价差策略同样是一种大波动策略,也被称为日历套利。其适用于预期标的资产价格短期内将出现突破行情的场景。该策略由水平价差策略演变而来,通过同时买卖相同行权价但不同到期日的期权合约构建。

策略类型

- 卖出看涨期权水平价差(Short Horizontal/Calendar Call Spread)

- 卖出看跌期权水平价差(Short Horizontal/Calendar Put Spread)

策略特点

- 净贷方策略,构建时收取权利金。

- 需要占用保证金。

- 潜在最大收益有限,但通常大于潜在最大亏损,收益风险比对交易者有利。

- 无论标的资产价格向上或向下突破,均有可能获利。

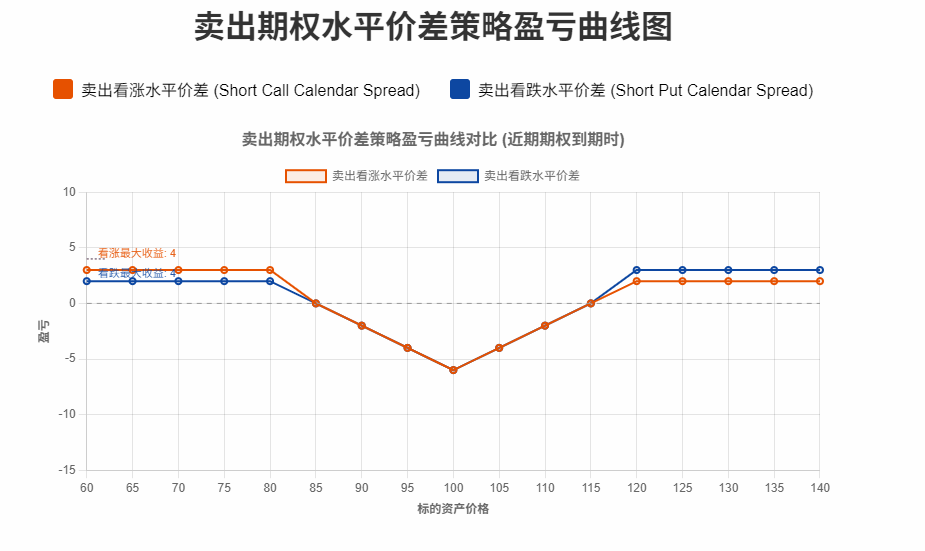

2. 卖出看涨期权水平价差(Short Horizontal/Calendar Call Spread)

卖出看涨期权水平价差策略是指卖出较远到期月份的平值看涨期权,同时买入较近到期月份的相同行权价的平值看涨期权。

策略构建

- 卖出较远期平值看涨期权。

- 买入较近期平值看涨期权。

策略分析

- 适用场景:预期标的资产价格短期内将出现突破,且向上或向下突破的概率相等。

- 优点:

- 潜在最大收益大于潜在最大亏损。

- 向上或向下突破均可获利。

- 相比于卖出看涨期权对角价差策略,损益平衡点间距更小,更容易获利。

- 缺点:

- 潜在最大收益小于卖出看涨期权对角价差策略。

- 需要占用保证金。

- 收益风险特征:

- 潜在最大收益:有限,为收取的净权利金。

- 潜在最大亏损:有限,但需通过期权定价模型估计。

- 损益平衡点:需通过期权定价模型估计。

- 策略调整

- 标的资产价格大幅突破,期权时间价值基本消失时,应及时止盈离场。

3. 卖出看跌期权水平价差(Short Horizontal/Calendar Put Spread)

卖出看跌期权水平价差策略与卖出看涨期权水平价差策略类似,只是由看跌期权而非看涨期权构建。

策略构建

- 卖出较远期平值看跌期权。

- 买入较近期平值看跌期权。

策略分析

- 适用场景:预期标的资产价格短期内将出现突破,且向上或向下突破的概率相等。

- 优点:

- 潜在最大收益大于潜在最大亏损。

- 向上或向下突破均可获利。

- 相比于卖出看跌期权对角价差策略,损益平衡点间距更小,更容易获利。

- 缺点:

- 潜在最大收益小于卖出看跌期权对角价差策略。

- 需要占用保证金。

- 收益风险特征:

- 潜在最大收益:有限,为收取的净权利金。

- 潜在最大亏损:有限,但需通过期权定价模型估计。

- 损益平衡点:需通过期权定价模型估计。

- 策略调整

- 标的资产价格大幅突破,期权时间价值基本消失时,应及时止盈离场。

水平价差的盈亏分析较为特殊,因为其中包含了策略组合中不同到期日合约的时间价值衰减,因此我们可以看到在模拟的盈亏图当中,该策略是一条折线,而在实际分析当中,由于要考虑更多因素,实际上卖出水平价差是一条底部尖锐的曲线。

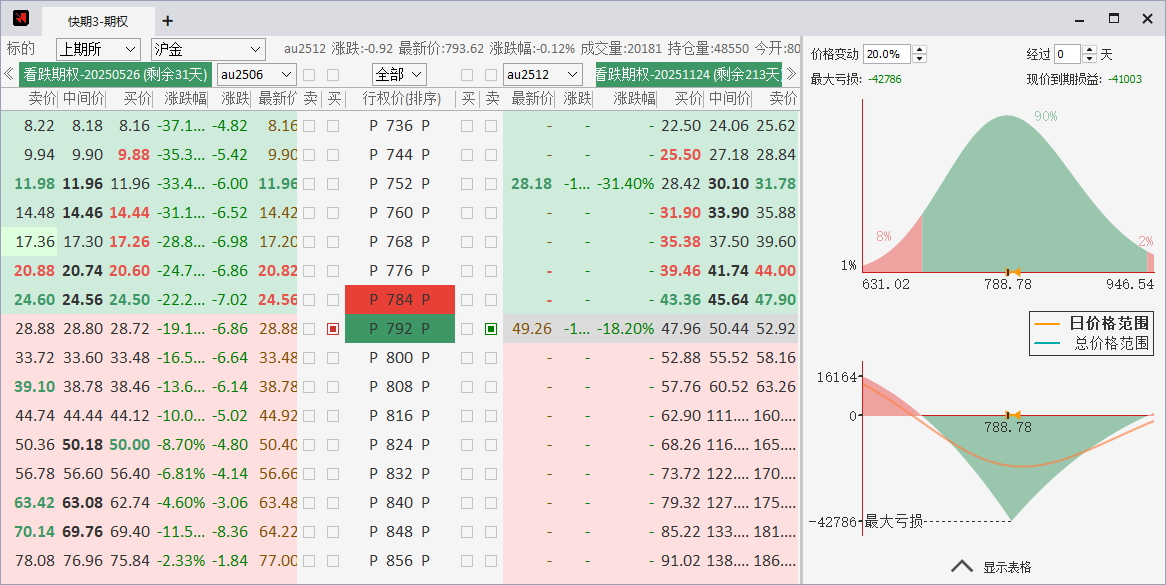

4. 快期3在卖出期权水平价差策略分析中的应用

快期3软件提供专业的期权分析工具,包括:

- T型报价表:集中展示期权合约的价格、希腊字母等关键数据,方便分析合约价值和风险。

- 期权指标:用户可自定义选择需要显示的期权指标,实现个性化的策略分析。

- 期权分析工具:内置盈亏分析工具,包括概率盈亏图和盈亏表,帮助交易者全面评估卖出期权水平价差策略的潜在收益和风险。

- 自定义期权组合下单:支持将多个期权合约加入分析界面,实现一键下单,提高交易效率,并方便进行组合策略的风险管理。

在之前的部分中我们提到了水平价差盈亏分析的特殊性,那么我们就实际情况来做出演示示例。在这里我们使用au2506和au2512作为标的来构建一个卖出看跌期权水平价差进行分析。我们可以看到,虽然盈亏曲线与我们的理论曲线形状相似,但是其中带有略微的弧度。因此,相对于直接进行理论计算,使用快期3来进行卖出水平价差的分析,会得到更加贴近实际交易场景的结果。

5. 总结

卖出期权水平价差策略是一种适用于突破行情的期权交易策略。快期3软件提供的专业工具,可以帮助交易者更有效地分析市场,优化交易决策,并执行卖出期权水平价差策略。

立即下载快期3,体验专业的期权交易功能,把握市场机会!