什么是跨期套利:交易的是价差,不是单边方向

同一个品种的不同月份合约,经常不会完全同步。近月可能因为现货紧张先走强,远月也可能因为预期改善先反弹。跨期套利看的正是这种差异:近月和远月之间的价差会扩大,还是会缩小。

它不是单边赌涨跌,而是同时持有同一品种不同月份的两个或多个头寸,赚取月间价差变化带来的收益。

先理解期货套利

期货套利的核心,不是问“这个品种会不会涨”,而是问“相关价格之间的关系是否偏离正常区间”。交易者可能同时买入一个合约、卖出另一个合约,也可能围绕期货和现货、不同品种、不同市场建立组合。

常见套利大致可以分为五类:

- 期现套利:看期货和现货之间的基差是否合理;

- 跨期套利:看同一品种不同月份之间的价差;

- 跨品种套利:看相关品种之间的价差或比价;

- 跨市场套利:看同类资产在不同市场之间的价格偏差;

- 产业链或加工套利:把原料、成品、加工利润和库存一起核算。

也有人会从方法上再区分统计套利、事件驱动套利。无论名称怎么变,套利交易的共同点都是:关注价格关系,而不是只盯一个合约的方向。

接下来我们来详细了解下跨期套利。

跨期套利交易什么

跨期套利,是同一个期货品种、不同到期月份合约之间的套利。比如买螺纹钢10月、卖螺纹钢01月,或买棉花近月、卖棉花远月。

它交易的是期限结构,也就是月间价差。买近卖远时,真正希望看到的是近月相对远月更强;卖近买远时,真正希望看到的是近月相对远月更弱。

这里容易有一个误解:跨期套利并不要求一个合约涨、另一个合约跌。两个合约都涨时,如果近月涨得更多,买近卖远仍然可能有利;两个合约都跌时,如果近月跌得更少,结果也可能符合预期。

常见套利形式

牛市套利 一般指买近月、卖远月。它通常对应现货偏紧、库存偏低、仓单较少、近月相对更强的情形。若近月升水扩大,或近月贴水收窄,价差会向有利方向变化。

熊市套利 一般指卖近月、买远月。它通常对应库存宽松、仓单充足、近月压力较大的情形。若近月相对远月继续走弱,卖近买远会更有利。

蝶式套利 会同时交易三个不同月份,例如买近月、卖中月、买远月。它看的不是单一价差,而是整条期限结构曲线的形状变化,成交、保证金和持仓管理都更复杂。

这里的“牛”和“熊”重点不是品种价格的牛市或熊市,而是近月相对远月的强弱变化。

月差为什么会变

跨期套利首先看库存和现货紧张程度。如果现货紧、库存低、仓单少,近月合约更容易走强;如果供应宽松、库存高、仓单充足,近月合约更容易承压。

季节性也会影响月差。农产品有播种、收获、压榨和消费旺季;能化品有检修、开工和消费淡旺季;黑色品种会受施工季、钢厂利润、原料补库和成材库存影响。看跨期价差时,当前月份处在什么季节,比单纯看价差高低更重要。

实际分析时,交易者通常会把当前价差放到历史同月份区间里看。价差处在高位,不一定马上回落;处在低位,也不一定马上修复。关键是今年的库存、现货成交、仓单数量和产业利润,是否能解释这种偏离。

临近交割时,还要看仓单和交割条件。注册仓单是否充足、可交割品数量是否够、交割利润是否顺畅、持仓是否集中,都会影响近月走势。近月合约离交割更近,所以它对现货和仓单的反应通常更直接。

持有成本则解释了正常期限结构。远月价格里可能包含资金、仓储、保险、损耗等成本,所以远月高于近月并不一定代表看涨;但如果现货极紧,近月也可能反过来高于远月。

因此,跨期套利的判断不能只停在“价差贵了”或“价差便宜了”。更可靠的做法,是先找到价差变化的原因,再判断这个原因是否会持续,并把交易计划和退出条件一起想清楚。

风险不只在方向

跨期套利降低了一部分单边方向风险,但不是无风险交易。

月差本身可能剧烈波动。库存突然变化、仓单集中注销、进口节奏变化、政策扰动,都可能让价差继续扩大。临近交割时,近月还可能受到逼仓、交割限制和持仓结构影响。

流动性也要单独看。主力换月前后,成交可能从一个月份切到另一个月份,如果一条腿流动性不足,实际成交和理论价差会有差距。展期节奏同样重要,移仓太早可能错过价差变化,移仓太晚可能遇到保证金提高、交割月限制或成交变差。

所以做跨期套利,不能只说“同品种风险小”。更实际的检查顺序是:价差逻辑是否成立、两腿是否都有流动性、近月是否接近交割、保证金是否能承受不利波动。

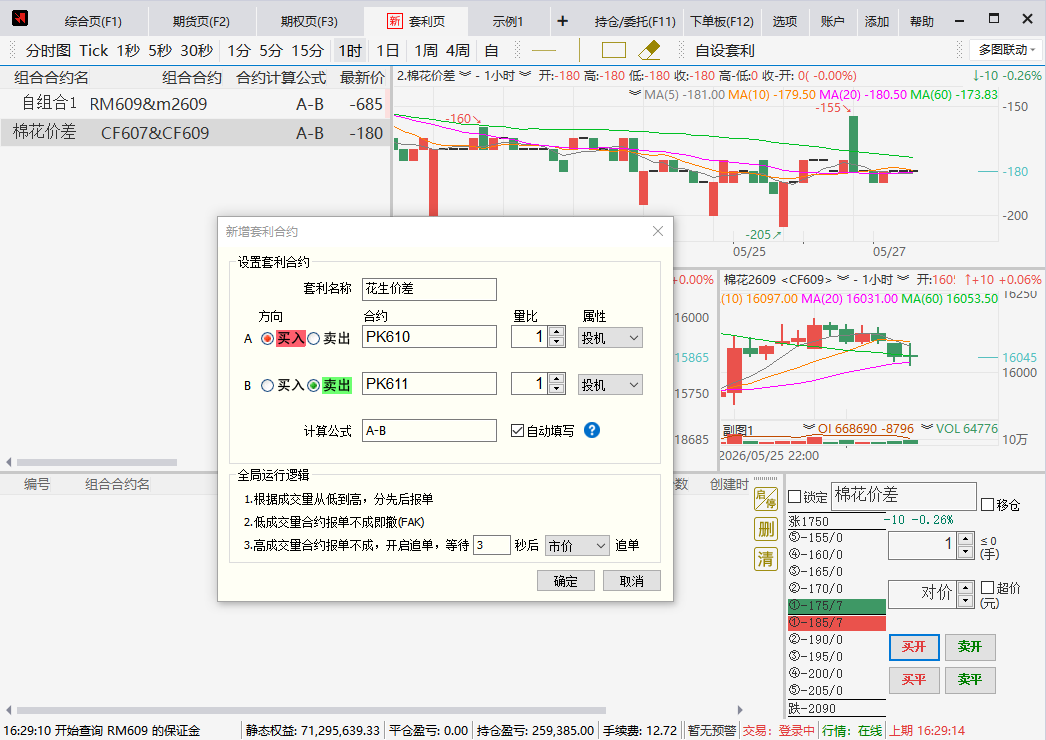

在快期3里怎么观察

跨期套利最好把价差本身当成一个独立对象观察。 如果交易所已有标准套利合约,也可以通过对应套利报价和下单功能处理;如果是非标准组合,则可以用自定义套利来观察和执行。

快期3支持自定义套利功能,可以构建跨期、跨品种等组合,并根据单腿合约实时行情计算和展示组合K线。交易者可以围绕“近月 - 远月”或“远月 - 近月”设置价差公式,持续跟踪月间价差。

总结

跨期套利下单前可以重点核对四件事:

- 第一,价差方向是扩大还是缩小;

- 第二,两条腿合约月份是否正确;

- 第三,两腿流动性和滑点是否可接受;

- 第四,保证金、风险度和移仓计划是否留有余地。

跨期套利的核心不是记住“买近卖远”或“卖近买远”的公式,而是理解月间价差背后的库存、现货、仓单、交割和持有成本。公式只是表达方式,真正决定交易质量的,是价格关系有没有现实约束支撑。