跨品种套利:交易的是相对估值

螺纹钢和热卷都属于黑色系,但有时走势并不同步;豆粕和菜粕都能进入饲料配方,但强弱也会阶段性分化。做跨品种套利正是关注这种差异:两个相关品种之间的价差或比价,是不是偏离了它们原本的产业关系。

先看期货套利

期货套利的重点不是单边方向,而是价格关系。交易者同时持有两个或多个相关头寸,希望从价差、比价或结构变化中获得收益。

可以把它理解成:

- 单边交易赚方向:判断某个合约后面涨还是跌;

- 套利交易赚关系:判断两个价格之间的关系会扩大、缩小还是回归;

- 风险来源不同:套利能过滤一部分方向噪音,但相关性变化、流动性和执行风险仍然存在。

常见套利包括期现套利、跨期套利、跨品种套利、跨市场套利,以及更深入的产业链或加工套利。统计套利和事件驱动套利则更像两类分析方法,可以叠加在这些结构上。

跨品种套利是什么

跨品种套利,是交易两个不同但相关的期货品种之间的价差或比价,两腿合约基本是选择相同月份。它关注的不是“螺纹钢会不会涨”“豆粕会不会跌”,而是螺纹钢和热卷谁更强、豆粕和菜粕的比价是否合理。

常见组合包括:

- 螺纹钢 vs 热卷

- 豆粕 vs 菜粕

- 玉米 vs 淀粉

- 原油 vs 燃料油/沥青

- 黄金 vs 白银

这些组合背后有替代、上下游、共同成本或历史比价关系。真正值得交易的不是“两个品种走势像”,而是它们为什么应该相关,以及当前偏离有没有修复条件。

高相关不等于可套利。 如果只因为历史走势图相似就下单,可能会忽略产业关系已经变化、政策只影响一边、或者其中一边流动性不足。

关系从哪里来

跨品种套利必须先回答一个问题:这两个品种为什么应该放在一起看?

替代关系

替代关系最常见。豆粕和菜粕都可用于饲料配方,当价差变化到一定程度,下游可能调整用量。但替代不是无限的,配方、营养指标、供应稳定性都会限制替代空间。

上下游关系

上下游关系来自成本传导。原油会影响燃料油、沥青等下游品种,铁矿石、焦煤、焦炭会影响钢材成本。但成本传导需要时间,也会受到利润、库存和开工率影响。

共同成本驱动

共同成本驱动说明两个品种受同一宏观因素影响,但弹性不同。比如贵金属可能都受实际利率和美元影响,但黄金、白银的金融属性和工业属性并不一样。

历史比价稳定

历史比价稳定可以作为参考,但不能单独当成理由。历史区间只是告诉交易者“过去大概在哪”,真正决定后面能不能回归的,仍然是产业条件。

怎么分析价差

跨品种套利一般先看关系,再看价格。

第一步是确认经济含义。要问清楚:

- 相关原因是什么:替代、上下游、共同成本,还是贸易流向;

- 传导链条是否真实存在:价格变化能不能通过生产、消费或库存传过去;

- 替代边界在哪里:工艺、配方、交割标准和消费习惯是否允许切换。

第二步才是看价差工具。常用指标包括绝对价差、比价、标准化价差和历史分位数。绝对价差适合单位接近、合约规模可直接比较的组合;比价适合不同价格水平的品种;标准化价差和分位数更适合观察当前偏离在历史中处于什么位置。

这里要注意单位。不同品种的报价单位、合约乘数、最小变动价位可能不同,不能只拿两个盘面价格相减就当作真实机会。做组合前,至少要确认每条腿的合约规模、保证金、手续费和流动性。

驱动错位才有机会

跨品种套利常见机会,来自两个相关品种的驱动临时错位。

比如豆粕因为大豆到港增加承压,但菜粕受到水产旺季需求支撑,粕类之间的比价可能发生变化。再比如螺纹钢受地产和施工需求拖累,而热卷受到制造业订单支撑,两者价差也可能阶段性分化。

这种分化不一定马上修复。交易者更需要判断:错位是短期供需节奏造成的,还是产业关系已经发生结构性变化。 如果只是库存、季节性或短期政策扰动,价差可能有回归基础;如果是长期需求结构改变,原来的比价中枢可能已经不适用。

风险看两条腿

跨品种套利能表达更细的行业观点,也能过滤一部分宏观方向波动,但它对产业理解要求更高。

主要风险有几类:

- 相关性断裂:原本相关的品种,因为供应、需求或政策变化开始各走各的;

- 政策只影响一边:进口、环保、税费、交割规则变化,可能只改变其中一个品种;

- 比价中枢变化:长期消费结构、生产工艺或贸易流向改变后,历史区间失效;

- 流动性不一致:一条腿成交顺畅,另一条腿滑点大,组合结果会偏离预期;

- 产业盘行为突变:套保盘、加工利润和库存策略变化,可能让价差短期剧烈波动。

所以跨品种套利不是把两个品种简单对冲就稳。真正要管理的是两边驱动、两边流动性和两边风险。

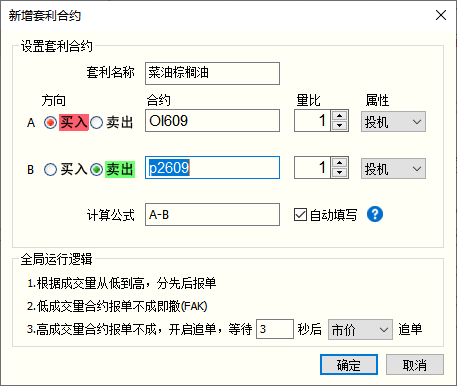

在快期3里观察组合

在快期3中,可以通过主屏幕顶部工具栏点击自设套利,也可以在自组合报价表区域点击鼠标右键,选择新增组合合约。设置组合时,需要填写单腿合约、买卖方向、量比和计算公式;系统也支持根据方向和量比智能生成公式。无论是绝对价差还是比价等价差形式,都可以进行自定义编辑。

设置完成后,组合会显示在自组合报价表中。选中组合后,可以查看组合价差K线和两条腿的K线,用来对比价差变化和单腿走势。下单时,组合任务会进入套利池监控,价差满足条件后再按设置执行。

如果交易所已经提供标准套利组合,也可以在快期3的期货页 - 大连组合或期货页 - 郑州组合套利报价表中选中套利合约,添加到自选,或单击填充到下单板进行下单。

对跨品种套利来说,工具解决的是观察和执行问题;交易判断仍然要回到品种关系本身。先确认关系有经济含义,再看价差是否偏离,最后用合适的组合工具跟踪和执行,这个顺序不能反过来。