两类期权的关键差异:从标的到执行

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

不少人从股票期权入门,转到期货期权时会有一种不适应:明明都是期权,报价方式看起来也类似,但持仓后的波动感、保证金占用、甚至风险边界都不一样。还有些人反过来,从期货期权再看股票期权,会觉得它的波动节奏更“慢”,但结构更贴近权益市场的事件驱动。

要把两者分析清楚,更有效的办法不是从定义背起,而是从交易者真正会遇到的三个问题出发:标的是什么、风险怎么结算、资金怎么占用。把这三件事对齐之后,再回到策略和工具选择,很多细节就会顺下来。

1)先看标的

期货期权和股票期权最底层的差异,是标的不一样。

- 期货期权的标的通常是某个期货合约,最终行权后的结果往往是获得相应的期货头寸(具体规则以交易所为准)。因此它天然带着合约月份、换月、交割阶段等期货特征。

- 股票期权的标的通常是股票或指数(例如指数期权),行权后的结果通常与股票或指数相关,风格更贴近权益市场。

标的不同会带来一个直接影响:期货期权的价格更容易受到期货期限结构、基差、以及主力切换的影响;股票期权更直接地围绕标的股票或指数的走势、分红与事件预期。

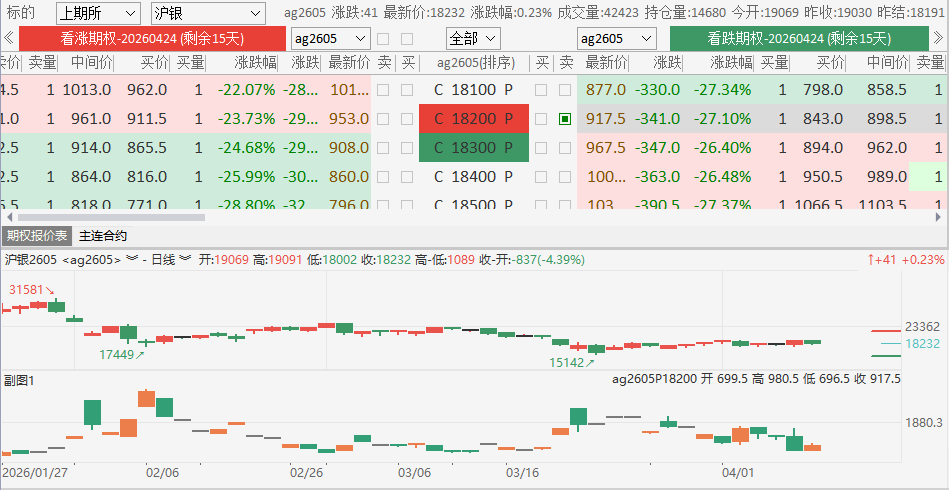

不少做期权的人习惯把“标的的K线”和“期权合约本身”一起看。这在快期3上可以很轻松地实现,把它们放在同一个工作界面里:一边盯标的的结构与节奏,一边在自选列表里快速切换不同行权价、不同到期的期权合约,减少来回跳窗口带来的上下文丢失。

2)再看风险形态

很多交易者的第一感受来自持仓波动。

- 期货本身有保证金机制,期货期权的行权可能直接带来期货头寸,这使得期货期权在极端行情下的风险边界更需要被认真对待。

- 股票期权的风险与收益形态更贴近权益市场的波动与事件节奏,很多时候更关注隐含波动率、期限结构、以及事件前后的波动预期变化。

这也是为什么同样是“买一个期权”,在期货期权上常常更强调行情跳动、涨跌停、流动性与价差;在股票期权上常常更强调事件、波动率曲面与期限结构。

如果把期权当成“概率与节奏的交易”,两类市场的节奏差异会更直观。期货期权更容易被期货的交易制度放大,尤其是临近到期、或者行情走到涨跌停附近时,盘口能不能成交、能不能及时调整,会变成风险的一部分。股票期权也会遇到流动性分层,但更常见的是事件窗口带来的波动率变化,比如临近重要消息时,隐含波动率先涨后落,价格不动也可能让期权发生明显的重估。

另外一个更“接地气”的差别,是希腊字母的体感。Delta决定了期权更像标的还是更像“彩票”,Gamma决定了临近到期时敏感度会不会突然变得很尖,Theta决定了时间价值怎么消耗。期货期权因为标的是期货合约,很多时候会更快进入“Delta变得像期货”的阶段;股票期权的Delta变化同样存在,但交易者更常把它与事件预期、波动率偏斜一起看。

3)资金占用的差别

资金占用是新手最容易误判的一块。

- 买方通常支付权利金,最大损失更直观,但也要面对流动性与滑点。

- 卖方虽然收权利金,但保证金占用与风险暴露更复杂,尤其在波动上升或极端行情时,保证金变化会很敏感。

期货期权由于与期货合约紧密耦合,保证金、涨跌停、以及交易所风控规则的影响会更显性。股票期权同样有保证金与风险控制,但其风险触发与波动节奏更贴近权益市场。

卖方的保证金并不是“固定一口价”,它会跟着标的价格、隐含波动率、以及合约阶段变化。期货期权这点更明显,因为期货的保证金与风控节奏更强,遇到行情突然加速时,保证金占用的变化速度也更快。股票期权在事件窗口同样可能出现保证金与风险参数的变化,但节奏更像围绕事件进行重估。

在实际盯盘里,“资金占用”往往不是单一数字,而是会跟着行情和波动环境变化。 快期3更方便的一点是:在任何页面时,都可以按F11打开交易面板显示在底部,再次按F11时隐藏。 把常看的合约、资金明细、持仓与下单板放在同一页面里,边看边调整思路会更顺,不容易因为切屏而漏掉某个关键变化。下单板底部显示预估单手保证金,交易时能全面掌控交易情况。

4)合约结构与期限选择

期货期权的合约组织通常围绕期货月份展开,因此换月与交割阶段会影响流动性和报价体验。股票期权更常围绕标的股票或指数的事件与波动预期展开,期限选择往往与事件窗口更相关。

这也会影响交易方式:

- 期货期权更常见的动作是结合期货主力、跨期结构与波动预期来做。

- 股票期权更常见的动作是结合事件预期、波动率变化、以及风险收益结构来做。

5)对冲与套利的路径

两类期权都能做对冲与套利,但路径不一样。

- 期货期权更容易与期货头寸组成结构化的对冲与价差组合,关注点常落在期货结构、期限与流动性。

- 股票期权更容易围绕股票或指数做风险对冲,关注点常落在波动率、期限与事件窗口。

因此在期货期权里,组合下单与多腿管理会更频繁出现。

6)执行体验与成本

很多差异会在执行层面体现出来。

- 流动性:不同市场与不同合约的报价深度差异很大。期货期权的某些月份合约在流动性迁移阶段会出现报价稀疏,买卖价差更敏感。股票期权同样有流动性分层,但更常围绕标的与事件热度聚集。

- 最小变动价位:期权合约的最小变动价位会影响报价颗粒度,也会影响“看起来便宜的一跳”实际占比。

- 执行成本:买卖价差反复支付、滑点、以及多腿策略的不同步成交,都会让期权交易的净收益比想象更依赖执行。

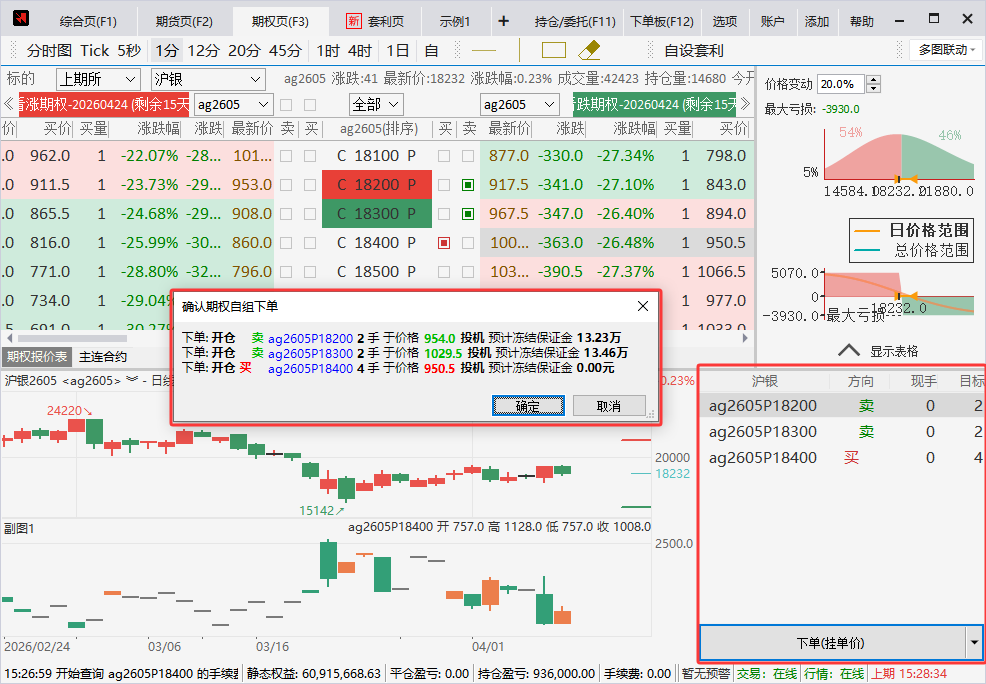

多腿结构在执行上更依赖“少拆腿”:同一个结构,拆腿下单还是组合下单,体验差别很明显。快期3的期权策略组合下单更适合把多腿动作结构化,减少临场拆腿时漏项、方向错配、或者不同步成交带来的摩擦。

7)更容易混淆的两点

- 行权结果:期货期权行权往往会得到期货头寸,这意味着“行权之后还会有期货持仓管理”。股票期权的行权结果更贴近权益标的,但同样需要关注交割与资金安排。

- 风险边界:买方的最大损失更直观,卖方的风险更复杂。无论是哪类期权,卖方更需要对保证金变化与极端行情保持敏感。

把这两点弄清楚,比背概念更能减少误判。

快期3的期权工作流,更像“少切屏、少拆腿”

期权策略常见问题不是思路不清晰,而是执行细节太多:多合约、多腿、不同到期日、不同执行价。只要中间某一步拆腿漏项或方向错配,策略结构就会变形。

快期3更贴合期权日常的点,往往在这些细节里:

-

合约列表、行情与交易执行放在同一套视线里,盯盘时上下文不容易丢。

-

不同面板不同分工:行情页面盯结构与节奏,交易面板专注执行与回报。

-

合约切换更顺:把常看的合约放进自选列表后,用快捷键或滚轮在列表里切换,能把“看结构”和“看合约”连成一个动作。

如下图,在期权页增加自选列表,点击列表合约即可自动切换期权报价表、K线图的合约。

需要多腿结构时,再用期权策略组合下单把动作收拢,执行的出错概率也会更低一些。

这些能力本质上是在减少期权交易里的非策略摩擦,让策略结构更容易被正确执行出来。

总结

期货期权与股票期权的差异,核心来自标的与结算结构不同,进而影响风险形态、保证金占用、合约组织与对冲路径。把这些底层差异对齐之后,从股票期权转到期货期权的工作流会更轻松。