期货为什么能双向交易

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

开盘后盯着盘口,价格往下走,手里却只有“买入”这个动作时,那种无力感不少交易者都体会过。期货之所以让“做多”和“做空”在操作上同样自然,不是因为它给了交易者一条捷径,而是因为期货合约本身就把交易对象从“现货所有权”变成了“标准化的未来买卖义务”。当交易的是义务,多头和空头就天然对称。

股票市场里,做空往往需要借券、需要匹配融券来源、还要处理利息和期限等约束。期货市场里,做空更像是合约交易的自然起点:既然交易的是一份标准化的未来买卖协议,那么建立“未来卖出义务”的头寸和建立“未来买入义务”的头寸,在制度上本来就应该对称。

期货交易的本质是合约,不是现货

期货合约更像一种标准化的承诺:在未来某个时间,以约定规则买入或卖出某种标的。交易者在市场里买卖的,是这份承诺对应的权利义务关系,而不是把一批现货从甲搬到乙。

因此出现一个很关键的对称性。

买入开仓建立的是未来“买入”的方向性暴露,卖出开仓建立的是未来“卖出”的方向性暴露。两者都不是以“是否持有现货”为前提,而是以“是否具备履约能力”为前提。期货市场通过保证金与结算制度把履约能力量化,于是做空不需要先借到标的,只需要满足保证金要求并接受逐日盈亏结算。

这也是期货双向交易最核心的解释:交易对象是合约,合约天然允许从买方或卖方任意一侧建立头寸。

这里还有一个容易被忽略的点:期货的大多数交易并不会走到真正交割。交易者更常见的动作是用反向交易把头寸平掉,多头用卖出平仓,空头用买入平仓(实际交易操作时,即买开对应卖平,卖开对应买平)。只要清算体系承认“对冲平仓可以消灭义务”,就不需要像现货那样先拿到标的再卖出。双向交易因此更像合约世界里的“对称建仓与对称平仓”。

保证金让做空变得可执行

如果合约允许先卖出,那么市场要解决的只有一个问题:卖出方如果亏损扩大,如何保证仍能履约。

期货用保证金回答了这个问题。保证金可以理解成履约担保的资金占用,配合逐日结算,把风险在每天收盘后重新对齐到资金层面。头寸出现亏损,权益减少;权益不足以覆盖保证金要求,就触发追加保证金或减仓等风险控制动作。这个机制对多头和空头同样适用,所以双向交易可以做到制度对称。

保证金制度的意义在于把合约履约风险变成可管理的资金规则。正是因为这套规则存在,卖出开仓才可以像买入开仓一样被标准化地撮合与清算。

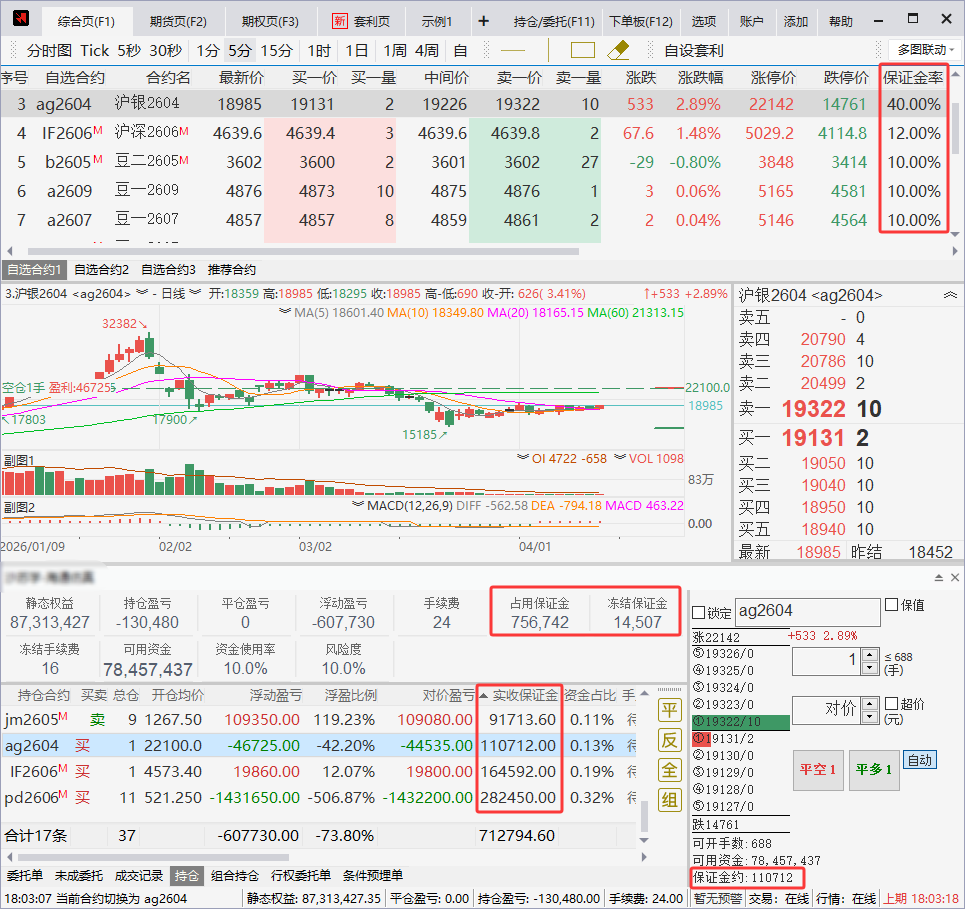

在快期3中可以同步查看保证金率、单手预估保证金、持仓及资金实际保证金,在交易前后全程了解保证金情况:

中央对手方清算把“对手风险”压到制度里

双向交易还离不开清算结构。期货交易里,市场采用集中清算与中央对手方的安排,交易者面对的是交易所统一的清算体系,而不是某个随机对手。

这会带来两点直接效果:

- 第一,交易者建立多头或空头时,不需要担心对手是谁、对手是否能履约,履约风险主要由保证金与清算制度来覆盖。

- 第二,合约可以被连续买卖,头寸也可以随时通过反向交易平掉,多头平仓和空头平仓在机制上同样对称。

因此“能做空”不是鼓励冒险,而是制度允许市场参与者在风险被资金与清算框架约束的前提下,形成更完整的流动性与价格发现。

期货做空和股票做空,差别不在方向,而在约束

期货与股票都可以表达“看跌”,但两者的约束体系不同,带来的交易体验差别很大。

股票做空通常绕不开“借券”这件事:要有可借券源,要承担借券成本与期限约束,还要处理回补风险。期货做空不需要借到标的,因为交易的不是标的所有权,而是合约义务。约束从“能不能借到”转移到了“能不能承担保证金与逐日结算的波动”。

换句话说,股票做空的核心限制更偏资源与制度入口,期货做空的核心限制更偏资金与风险承受力。两边都不是“更容易”,只是约束不在同一个地方。

双向对称不等于风险完全对称

机制上多空对称,但风险在现实里并不总是“体感对称”。常见原因包括:

- 跌停和涨停的处理方式会影响能否及时止损或平仓,极端时多空都会遇到流动性约束。

- 不同品种、不同交易所对开平、平今平昨等细节规则不一样,导致多空在执行上可能出现不同摩擦。

- 临近交割或合约切换阶段,流动性迁移会改变盘口质量,进出场成本会变得更敏感。

所以“能双向交易”不等于“多空都一样好做”。它更像提供了一套对称的建仓框架,最终能不能顺利执行,取决于流动性、风控规则与交易者的仓位结构。

双向交易的意义不只是投机

很多人把双向交易和投机绑定在一起,实际上双向交易对产业与机构更重要。

现货企业担心未来价格下跌,可以通过卖出开仓把价格风险转移出去;担心未来价格上涨的用料企业,可以通过买入开仓锁定成本。套利者在跨期、跨品种、期现结构里建立相对头寸,也需要同时具备多头和空头的建立能力。双向交易让市场里不同风险偏好与不同业务需求可以在同一个框架里被撮合。

因此双向交易不是“多一条路”,而是让期货市场能承担风险管理功能的基础作用。

快期3里如何双向下单

双向交易落到操作层面,本质上就是两套动作的对称:买入侧和卖出侧。

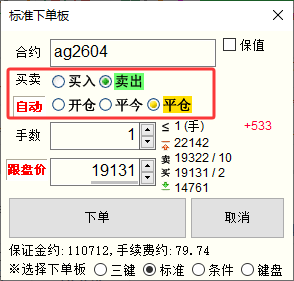

在快期3的下单板块里,同时提供买入与卖出的下单入口: 买+开仓建立多头持仓,卖+开仓建立空头持仓; 买+平仓平掉空头持仓,卖+平仓平掉多头持仓。

真正容易出错的环节,往往不是方向选错,而是开平选错:本来想平仓,结果开了新仓;本来想开仓,结果因为开平不匹配导致报错或执行不顺。

快期的自动开平提供了一个更实用的解决方式:你只需要选择买卖方向,自动开平功能会根据当前合约持仓情况判断委托应该开仓还是平仓,常见理解就是无仓开仓、有仓平仓。对于频繁切换方向、需要快速处理仓位的交易者来说,这个功能的价值不在于更“高级”,而在于减少开平错误带来的反复撤改与执行摩擦。

自动开平更适合解决哪些实际问题

自动开平更像是在把一个交易判断简化到系统层面,常见能解决的场景包括:

- 持仓存在时,需要快速减仓或反手,但不希望在紧张行情里手动切换开平参数。

- 同一合约在不同阶段需要频繁进出,手动开平更容易出现“多按一步”的失误。

- 交易节奏快时,希望把注意力留给价格与仓位管理,而不是反复确认开仓还是平仓。

需要注意的是,不同交易所和不同品种对开平、平今平昨等细节规则可能不同,实际委托行为以交易所与期货公司柜台规则为准。自动开平的目标是简化人为下单动作,而不是替代对规则的基本理解。

写在最后

期货能双向交易,是因为交易对象是合约,合约天然允许从多头或空头任意一侧建立头寸;保证金与逐日结算让履约风险变成可管理的资金规则;清算结构让多空头寸可以在统一框架里被撮合与平掉。

把双向交易理解成制度结构,而不是技巧,会更容易把它用在正确的地方。落到执行层面,快期3的双向手工下单与自动开平,更像是把“方向对称”落实到“操作也对称”,让进出更稳定、出错更少。