TWAP算法:时间加权的稳健之道

TWAP算法的诞生背景

TWAP算法的出现,可以追溯到20世纪90年代欧美市场电子化交易的兴起。随着订单簿的完全透明化,市场参与者开始意识到,大额订单集中提交会对市场价格形成剧烈冲击。为了解决这一问题,券商与投行逐渐引入“算法执行”机制。

在这些机制中,TWAP因其逻辑简洁、效果稳定而迅速普及:

-

逻辑简洁:它不依赖复杂的预测模型,只需将总订单量平均拆分到各个时间段内执行。

-

效果稳定:通过均匀分布,TWAP能够显著降低短时冲击,使成交均价更接近整个执行周期内的市场均价。

-

适用性强:无论是股票、期货还是外汇,TWAP都能发挥作用,尤其适合在交易量充足但对冲击敏感的市场环境。

随着时间推移,TWAP成为机构投资者最常用的基础执行算法之一。如今,它已被广泛嵌入到各类专业交易软件中,成为不可或缺的工具。

TWAP算法的基本原理

TWAP的核心思想可以概括为四个字:均匀执行。

其运行逻辑包含以下几个关键环节:

-

总订单量设定:用户预先设定需要完成的总数量,例如2000手。

-

执行周期划分:确定执行持续的时间,例如两小时。系统会将该周期划分为多个等长时间片段。

-

时间切片下单:在每一个时间片段,系统自动提交固定数量的订单。例如,2000手在120分钟内执行,每分钟下单约16-17手。

-

报单方式:根据当前时间段的进度,采取合适的报单策略使委托尽可能在当前时间段内全部成交。

-

未成交订单处理:如果某个时间片段的订单未能完全成交,会将剩余单子放到到下一时间段。

通过这一逻辑,TWAP保证了整个执行过程的平滑性,使大单的成交均价尽可能接近市场的时间加权均价(即TWAP价格)。

案例解析:TWAP算法在不同场景下的应用

案例一:机构建仓 某基金计划在两小时内买入2000手合约。如果直接市价买入,可能推高价格,增加成本。采用TWAP后,订单被拆分为每分钟16-17手,逐步成交。结果显示,成交均价与两小时内市场平均价基本一致,冲击成本显著降低。

案例二:个人交易者的移仓换月 某个人投资者需要将500手持仓从本月合约移仓到下月合约。若一次性操作,滑点严重。采用TWAP后,500手在30分钟内均匀分布执行,移仓过程平稳,最终成交价格接近期间均价。

案例三:套利基金的跨期操作 某套利基金需在一个小时内同时买入与卖出不同合约。通过TWAP,买卖两边均匀展开,既保证了套利逻辑的完整性,也避免了操作痕迹过于明显。

快期专业版的TWAP算法:均衡节奏下的大单交易

TWAP的价值在于,它让大单执行过程更加平滑稳健。但算法的真正价值,必须依托于执行平台的稳定性与功能设计。快期专业版正是这样一个能够将TWAP优势发挥到极致的专业化工具。

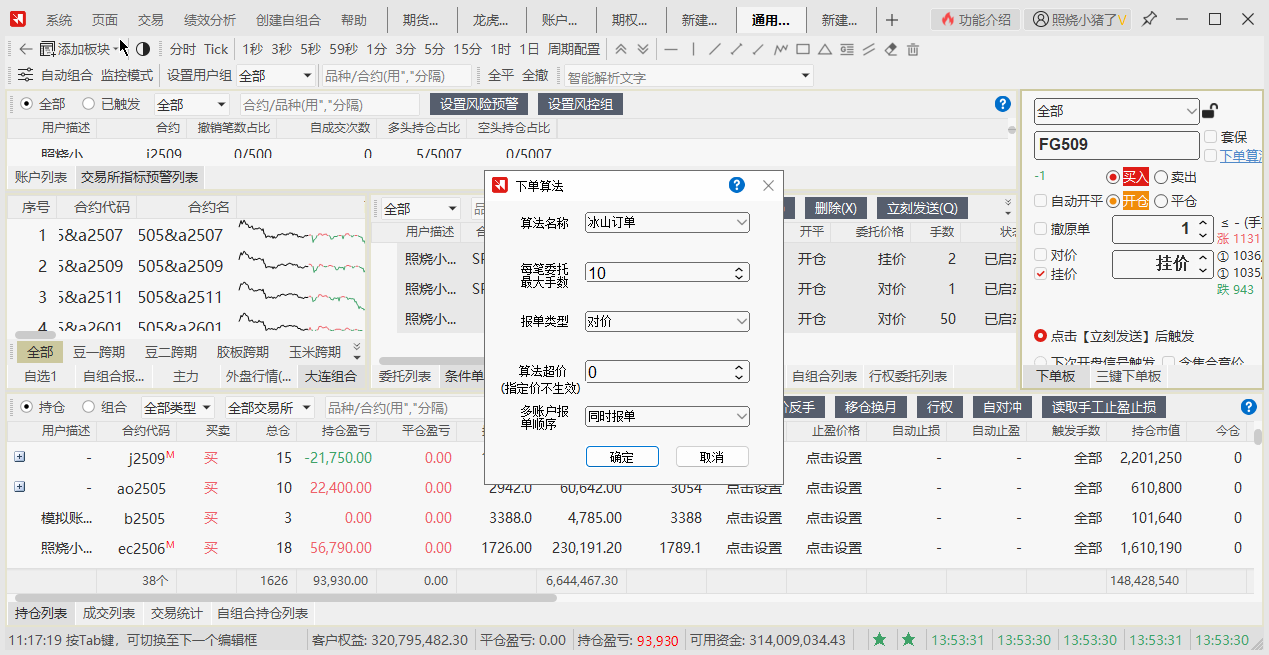

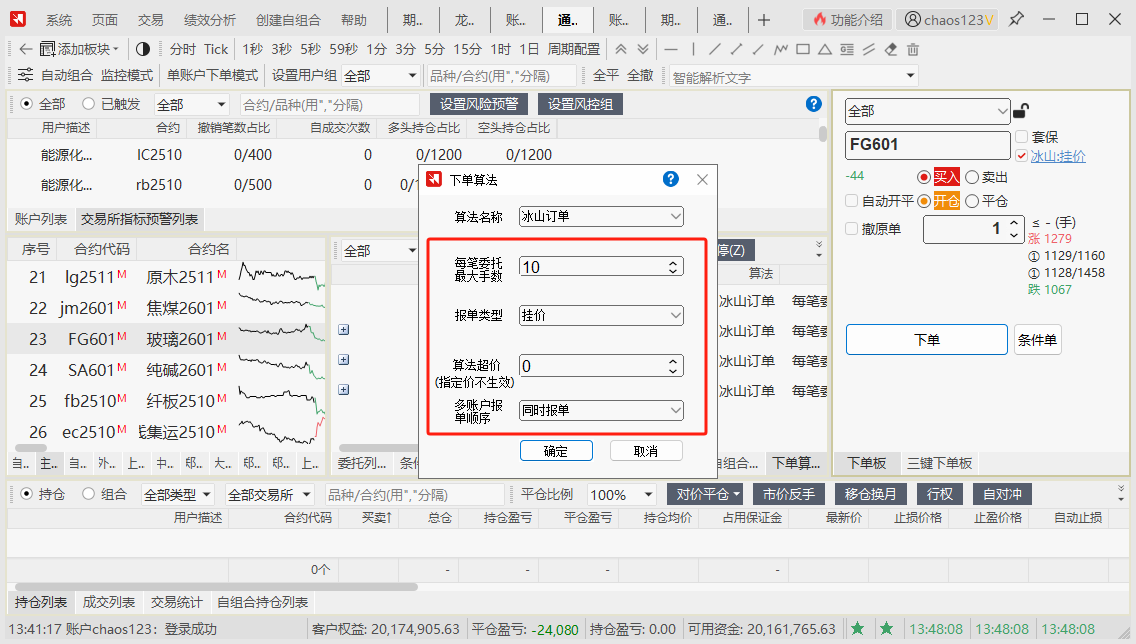

使用入口:在下单板中,点击右上方的下单算法

在快期专业版中,TWAP算法具有以下几个突出的特性:

-

参数简洁直观:用户只需设定 总委托量、每笔最大委托手数、算法执行时长 和 超价范围,系统会自动完成时间切片与数量分配。无需复杂操作,适合机构与个人用户快速上手。

-

降低冲击与确保成交的双重保障:在 执行周期的前 1/3 时间,系统会自动使用 挂价单 提交,降低市场冲击。在 执行周期的后 2/3 时间,系统会自动切换为 对价单 提交,以确保剩余订单能够顺利成交。这种“先稳后快”的设计,兼顾了执行成本与成交确定性,体现了TWAP的平滑特征。

-

算法超价与灵活补单:用户可设定 超价范围,在挂价阶段提高成交概率。对于未成交订单,系统会在后续时间段内自动补单,保障订单按时完成。

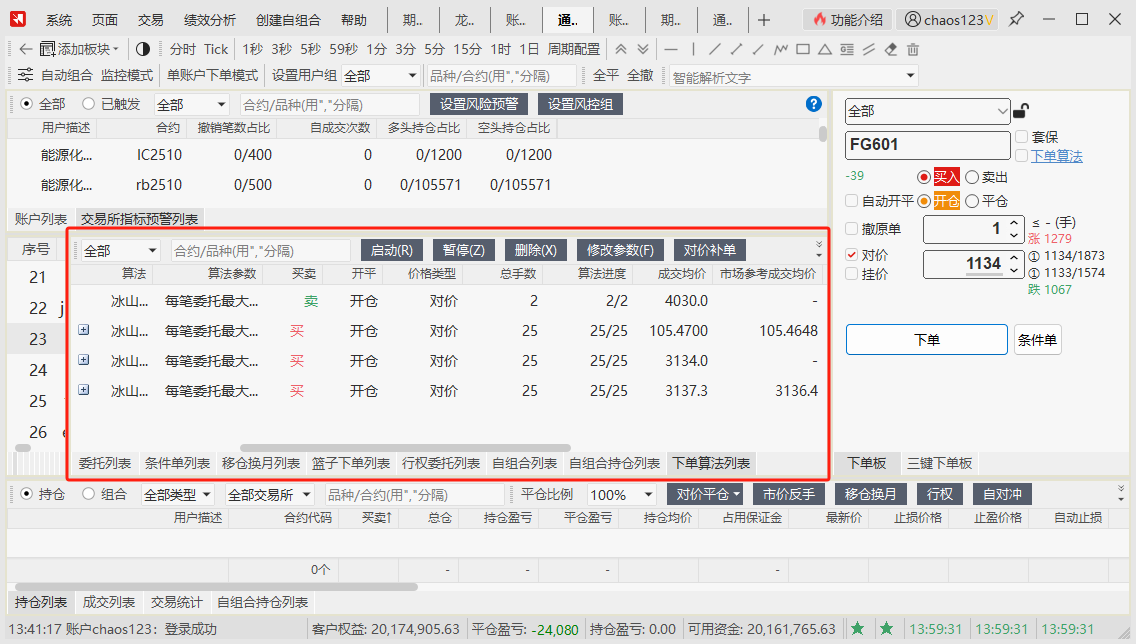

- 可视化监控:实时展示剩余数量、已成交数量与平均成交价。用户可随时掌握执行进度,提升可控性与透明度。

通过这些功能的结合,快期专业版的TWAP不仅仅是一个时间加权算法的“载体”,更是一个兼顾 稳健性、自动化与专业性 的执行平台。它通过“前期降低冲击,后期确保完成”的逻辑,使交易者能够在不同市场环境下实现更平滑的大单执行。

快期专业版,让交易更专业

快期专业版是信易科技为期货市场专业交易者量身打造的集交易和监控为一体的软件,打造了一个真正高效、稳定、灵活的交易平台。您可以在快期专业版中:

- 同时管理多个账户,针对不同多账户场景均做优化

- 连接多家主流期货公司,交易通畅不卡顿

- 云端同步个性化布局,切换设备也能无缝衔接

- 一站掌握行情、下单、持仓、成交、风控等关键模块

- 支持自定义套利组合、移仓换月、算法下单、条件单等实用工具

无论您是产业用户、机构用户,还是程序化用户,快期专业版都能为您提供更清晰的视图、更全面的工具,助您在高强度的市场节奏中保持效率与判断力。

总结

TWAP算法不仅是一种执行工具,更是一种稳健的交易理念。它通过时间均匀分布,让大单执行更平滑,显著降低市场冲击,使成交均价更接近理想水平。

对于快期专业版用户而言,TWAP不仅是一个功能,更是帮助他们在复杂市场中保持稳定与专业的隐形助手。无论是机构建仓、移仓换月,还是个人套利,TWAP都能提供高效、稳健的执行支持。掌握TWAP算法,意味着掌握了一种 平滑执行、降低成本、接近均价 的能力。