网格交易策略(难度:中级)

什么是网格交易策略

网格交易又名渔网交易,就是跌买涨卖。它适合震荡市,震荡市就是行情价围着一个数字上下浮动的,这个数字就是设置的价格中轴线。

设定中枢价格后,对投资标的进行机械式操作,下跌时,进行分档买入,上涨时,进行分档卖出。网格法不依赖人为的思考,完全是一种程序行为,像渔网一样,利用行情的波动在网格区间内低买高卖。通过反复循环差价赚取利润。

策略优缺点

优点: 网格交易策略适合价格在一个范围内波动的投资标的,能够在震荡市里不断积累利润,降低长线投资的成本……

缺点: 网格策略只适合震荡市;收益率较低;资金利用率低;操作时间长;长时间的浮亏……

网格交易实现过程

制定网格计划

在策略开始之前先设置中枢价格,在多头、空头方向分别建立网格系统(设置网格档位(格子)数量、每个网格的触发价格、持仓手数)。

(注: 各参数的具体值是根据策略使用者的经验以及对应不同合约进行调整、优化;网格的价格档位等参数可手动填入也可用计算机按一定比例计算出)

多头方向交易

- 买入

如果行情最新价跌过下一个网格档位(多头的档位价格依次下跌)的价格时,则买入下一个档位对应的手数。 - 卖出

如果行情最新价涨过上个网格档位的价格(因为多头希望在一定价格买入后在更高的价格卖出,所以价格跌过一格就买入那一格的手数,涨过上一格才卖出当前格买入的手数),则进行减仓操作卖出当前档位对应的手数(如果当前在网格第一个档位,价格涨过起始价才能触发减仓的卖出操作)。

空头方向交易

- 卖出

如果行情最新价涨过下一个网格档位(空头的档位价格依次上涨)的价格时,卖出下一个档位对应的手数。 - 买入

如果行情最新价跌过上个网格档位的价格(因为空头希望在一定价格卖出后在更低的价格买入,所以价格涨过一格就卖出那一格的手数,跌过上一格才买入当前格卖出的手数),则进行减仓操作买入当前档位对应的手数(如果当前在网格第一个档位,价格跌过起始价才能触发减仓的买入操作)。

实例说明(以多头方向为例)

| 网格序号 | 价格 | 买入持仓手数 | 卖出持仓手数 |

| 0 | 4047.00 | 1 | |

| 1 | 4026.77 | 1 | 2 |

| 2 | 4006.63 | 2 | 3 |

| 3 | 3986.60 | 3 | 4 |

| 4 | 3966.67 | 4 | 5 |

| 5 | 3946.83 | 5 | 6 |

| 6 | 3927.10 | 6 | 7 |

| 7 | 3907.46 | 7 | 8 |

| 8 | 3887.92 | 8 | 9 |

| 9 | 3868.49 | 9 | 10 |

| 10 | 3849.14 | 10 | |

- 设置网格参数:如上表。假设:总资金100万,起始价格为4047元,建立多头方向的10个档位,包含4047到14元的10个价格。

- 开始策略

如果行情最新价每跌过一个价格档位,就买入对应的手数;最新价每涨过上一个档位,就卖出当前档位的持仓手数。如果当前档位是第一档, 则最新价在涨过起始价格时才卖出第一档买入的手数。

代码实现

工具:PyCharm,天勤量化软件

方法:递归

设定网格计划参数

- 网格起始价格(中枢价格);

- 网格在多、空头的档位数量(即网格格子数量);

- 多、空头网格每个档位的价格列表;

- 多、空头每格的持仓手数列表。

from functools import reduce

from tqsdk import TqApi, TargetPosTask

SYMBOL = "DCE.jd2001" # 合约代码

START_PRICE = 4247 # 起始价位

GRID_AMOUNT = 10 # 网格在多头、空头方向的格子(档位)数量

api = TqApi()

grid_region_long = [0.005] * GRID_AMOUNT # 多头每格价格跌幅(网格密度)

grid_region_short = [0.005] * GRID_AMOUNT # 空头每格价格涨幅(网格密度)

grid_volume_long = [i for i in range(GRID_AMOUNT + 1)] # 多头每格持仓手数

grid_volume_short = [i for i in range(GRID_AMOUNT + 1)] # 空头每格持仓手数

grid_prices_long = [reduce(lambda p, r: p*(1-r), grid_region_long[:i], START_PRICE) for i in range(GRID_AMOUNT + 1)] # 多头每格的触发价位列表

grid_prices_short = [reduce(lambda p, r: p*(1+r), grid_region_short[:i], START_PRICE) for i in range(GRID_AMOUNT + 1)] # 空头每格的触发价位列表

print("策略开始运行, 起始价位: %f, 多头每格持仓手数:%s, 多头每格的价位:%s, 空头每格的价位:%s" % (START_PRICE, grid_volume_long, grid_prices_long, grid_prices_short))

(策略源码在文章最后)

实现方法

本策略使用递归实现,递归函数(wait_price(layer))的参数"layer"为当前所在的档位。策略初始参数为0,表示从起始价格开始进入判断最新价所在的网格方向、档位,此时持仓手数为0。

递归函数的逻辑为:

先判断当前是处于多头的网格档位还是空头的网格档位:

1.如果价格在网格的多头方向,则进入多头的循环:获取最新行情价格,判断价格是否穿越到网格的其他档位:

-

如果当前档位还未到达最大档位并且最新价小于等于下一个档位的价格(如果当前档位已经等于最大档位,价格再跌也不会再加仓,也就不用再判断价格是否小于下一个档位了),那么就调整持仓手数为下一个档位对应的持仓手数,并进入下一层递归函数;如果从下一层递归函数返回到当前档位层次,则将持仓手数调整回下一个档位的手数(因为可能在下一档位中持仓手数已经被修改了)。

-

如果最新价大于当前档位的价格,则返回到上一档位层次,递归函数返回。

def wait_price(layer):

"""等待行情最新价变动到其他档位,则进入下一档位或回退到上一档位; 如果从下一档位回退到当前档位,则设置为当前对应的持仓手数;

layer : 当前所在第几个档位层次; layer>0 表示多头方向, layer<0 表示空头方向

"""

if layer > 0 or quote.last_price <= grid_prices_long[1]: # 是多头方向

while True:

api.wait_update()

# 如果当前档位小于最大档位,并且最新价小于等于下一个档位的价格: 则设置为下一档位对应的手数后进入下一档位层次

if layer < GRID_AMOUNT and quote.last_price <= grid_prices_long[layer + 1]:

target_pos.set_target_volume(grid_volume_long[layer + 1])

print("最新价: %f, 进入: 多头第 %d 档" % (quote.last_price, layer + 1))

wait_price(layer + 1)

# 从下一档位回退到当前档位后, 设置回当前对应的持仓手数

target_pos.set_target_volume(grid_volume_long[layer + 1])

# 如果最新价大于当前档位的价格: 则回退到上一档位

if quote.last_price > grid_prices_long[layer]:

print("最新价: %f, 回退到: 多头第 %d 档" % (quote.last_price, layer))

return

2.如果价格在网格的空头方向,则进入空头的循环:获取最新行情价格,判断价格是否穿越到网格的其他档位:

-

如果当前档位还未到达最大档位,并且最新价大于等于下一个档位的价格,则调整持仓手数为下一个档位对应的持仓手数,并进入下一层递归函数;如果从下一层递归函数返回到当前档位层次,则将持仓手数调整回下一个档位的手数

-

如果最新价小于当前档位的价格,则返回到上一档位层次,递归函数返回

回测

回测参数设置

- 初始账户资金:100万

- 回测日期:2018.9.10——2018.11.16

- 每跳动一档位手数变化:6手

- 起始价位:4944.63

- 多、空头每格涨跌幅(网格密度):0.005

- 回测时盘口行情quote的更新频率:和K线分钟线的更新频率一致

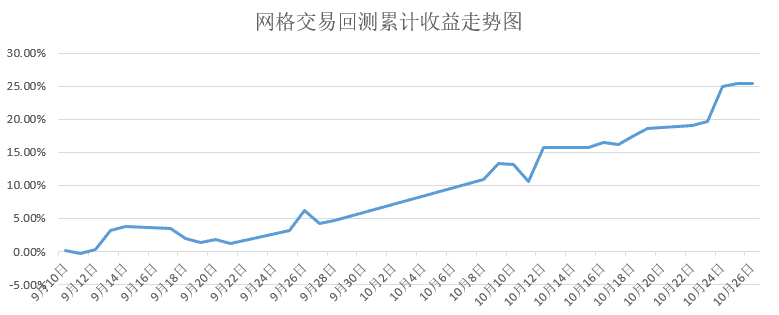

回测结果

| 网格交易策略回测结果 | |||||

| 合约代码 | 合约品种 | 收益率 | 风险度 | 最大回撤 | 年化夏普率 |

| CZCE.SR811 | 白糖 | 25.42% | 4.65% | 2.43% | 6.6779 |

上表回测结果的累计收益走势图

天勤内策略源代码

#!/usr/bin/env python

# -*- coding: utf-8 -*-

__author__ = 'limin'

"""

网格交易策略

注: 该示例策略仅用于功能示范, 实盘时请根据自己的策略/经验进行修改

"""

from functools import reduce

from tqsdk import TqApi, TargetPosTask

SYMBOL = "DCE.jd2001" # 合约代码

START_PRICE = 4247 # 起始价位

GRID_AMOUNT = 10 # 网格在多头、空头方向的格子(档位)数量

api = TqApi()

grid_region_long = [0.005] * GRID_AMOUNT # 多头每格价格跌幅(网格密度)

grid_region_short = [0.005] * GRID_AMOUNT # 空头每格价格涨幅(网格密度)

grid_volume_long = [i for i in range(GRID_AMOUNT + 1)] # 多头每格持仓手数

grid_volume_short = [i for i in range(GRID_AMOUNT + 1)] # 空头每格持仓手数

grid_prices_long = [reduce(lambda p, r: p*(1-r), grid_region_long[:i], START_PRICE) for i in range(GRID_AMOUNT + 1)] # 多头每格的触发价位列表

grid_prices_short = [reduce(lambda p, r: p*(1+r), grid_region_short[:i], START_PRICE) for i in range(GRID_AMOUNT + 1)] # 空头每格的触发价位列表

print("策略开始运行, 起始价位: %f, 多头每格持仓手数:%s, 多头每格的价位:%s, 空头每格的价位:%s" % (START_PRICE, grid_volume_long, grid_prices_long, grid_prices_short))

quote = api.get_quote(SYMBOL) # 行情数据

target_pos = TargetPosTask(api, SYMBOL)

position = api.get_position(SYMBOL) # 持仓信息

def wait_price(layer):

"""等待行情最新价变动到其他档位,则进入下一档位或回退到上一档位; 如果从下一档位回退到当前档位,则设置为当前对应的持仓手数;

layer : 当前所在第几个档位层次; layer>0 表示多头方向, layer<0 表示空头方向

"""

if layer > 0 or quote.last_price <= grid_prices_long[1]: # 是多头方向

while True:

api.wait_update()

# 如果当前档位小于最大档位,并且最新价小于等于下一个档位的价格: 则设置为下一档位对应的手数后进入下一档位层次

if layer < GRID_AMOUNT and quote.last_price <= grid_prices_long[layer + 1]:

target_pos.set_target_volume(grid_volume_long[layer + 1])

print("最新价: %f, 进入: 多头第 %d 档" % (quote.last_price, layer + 1))

wait_price(layer + 1)

# 从下一档位回退到当前档位后, 设置回当前对应的持仓手数

target_pos.set_target_volume(grid_volume_long[layer + 1])

# 如果最新价大于当前档位的价格: 则回退到上一档位

if quote.last_price > grid_prices_long[layer]:

print("最新价: %f, 回退到: 多头第 %d 档" % (quote.last_price, layer))

return

elif layer < 0 or quote.last_price >= grid_prices_short[1]: # 是空头方向

layer = -layer # 转为正数便于计算

while True:

api.wait_update()

# 如果当前档位小于最大档位层次,并且最新价大于等于下一个档位的价格: 则设置为下一档位对应的持仓手数后进入下一档位层次

if layer < GRID_AMOUNT and quote.last_price >= grid_prices_short[layer + 1]:

target_pos.set_target_volume(-grid_volume_short[layer + 1])

print("最新价: %f, 进入: 空头第 %d 档" % (quote.last_price, layer + 1))

wait_price(-(layer + 1))

# 从下一档位回退到当前档位后, 设置回当前对应的持仓手数

target_pos.set_target_volume(-grid_volume_short[layer + 1])

# 如果最新价小于当前档位的价格: 则回退到上一档位

if quote.last_price < grid_prices_short[layer]:

print("最新价: %f, 回退到: 空头第 %d 档" % (quote.last_price, layer))

return

while True:

api.wait_update()

wait_price(0) # 从第0层开始进入网格

target_pos.set_target_volume(0)