海龟交易法则(难度:中级)

什么是海龟交易法则

海龟交易法是著名的公开交易系统,其法则覆盖了交易的各个方面,并且不给交易员留下一点主观想象决策的余地。它是一套非常完整的趋势跟随型的自动化交易策略,具备一个完整的交易系统的所有成分。.这个复杂的策略在入场条件、仓位控制、资金管理、止损止盈等各个环节,都进行了详细的设计,它基本上可以作为复杂交易策略设计和开发的模板。对于币市的大涨大跌行情,海龟交易法则正是应付这种极端行情的利器。

海龟交易法则的战绩

海龟交易的创始人是七八十年代著名的期货投机商Richard Dennis,他相信优秀的交易员是后天培养而非天生的。他在1983年12月招聘了23名新人,昵称为海龟,并对这些交易员进行了一个简单的趋势跟踪交易策略培训。随后给予每个新人100万美元的初始资金。经过5年的运作,大部分"海龟"的业绩非常惊人,其中最好的业绩达到1.72亿美元。N年后海龟交易法则公布于世,我们才有幸看到曾名噪一时的海龟交易法则全貌。

策略的实现方法

趋势信号的捕捉

在趋势信号的扑捉上,海龟交易法则使用了一个非常重要的技术指标——唐奇安通道(Donchian channel)。这个通道很类似布林通道(Bollinger Bands),只是在具体计算方式上有些不一样。 唐奇安通道指标是Richard Donchian发明的,由3条不同颜色的曲线组成,该指标用周期(一般都是20,可以进行修改)内的最高价和最低价来显示市场价格的波动性,当其通道窄时表示市场波动较小,反之通道宽则表示市场波动比较大。

当价格冲破该通道的上轨道时,就是可能的买信号;反之,冲破下轨时就是可能的卖信号。唐奇安通道的各项指标的计算方法为:

- 上轨 = Max(最高价,n), n日最高价的最大值

- 下轨 = Min(最低价,n),n日最低价的最小值

- 中轨 = ( 上轨 + 下轨 ) / 2

仓位的基本单位Unit

海龟法则的加仓原则是定义好一个小单位(Unit),使得该仓位的预期价值波动与总净资产的1%对应。也就是说,如果买入了这1个小单位的资产,那当天该仓位的市值变动幅度不会超过总净资产的1%。

那么,如何定义这个小单位?又如何预估这个小单位能带来的价值波动呢?首先,在预估这个小单位带来的价值波动(该价值波动被称为N)上,海龟策略使用了对历史的价格波动进行统计的方法。具体计算公式如下:

- TrueRange = Max( High − Low, High − PreClose, PreClose − Low )

- N = ( 前19日的N值之和 + 当时的TrueRange ) / 20

其中,High表示当日最高价,Low表示当日最低价,PreClose表示前一日收盘价。

我们可以从定义上看出,N值确实能很恰当地表达该资产在价格上的最近波动幅度。

这样,一个Unit就应该是这样计算出来的:

- Unit = ( 1% * Total_net ) / N

其中total_net就是总资产净值。

可以看出,一个Unit的资产的价格波动幅度 = 总净资产的1%。

建仓

建仓的动作来自于趋势突破信号的产生。如果当前价格冲破唐奇安通道上轨,就产生了一个买的建仓信号,如果当前价格跌破下轨,就产生了一个卖空的建仓信号。初始建仓的大小为1个Unit。

加仓

-

如果开的底仓是多仓,且行情最新价在上一次建仓(或者加仓)的基础上又上涨了0.5N,就再加一个Unit的多仓。

-

如果开的底仓是空仓,且行情最新价在上一次建仓(或者加仓)的基础上又下跌了0.5N,就再加一个Unit的空仓。

我们看到,海龟策略其实是一个追涨杀跌的策略的。

止损

-

如果开的底仓是多仓,且行情最新价在上一次建仓(或者加仓)的基础上又下跌了2N,就卖出全部头寸,平仓止损。

-

如果开的底仓是空仓,且行情最新价在上一次建仓(或者加仓)的基础上又上涨了2N,就买入全部头寸,平仓止损。

当然,也可以自定义止损方案,使止损策略更符合所选的合约、适应自定义的个性化策略优化方案。

止盈

- 如果开的底仓是多仓,且行情最新价跌破了10日唐奇安通道的下轨,就清空所有头寸结束策略。

- 如果开的底仓是空仓,且行情最新价升破了10日唐奇安通道的上轨,就清空所有头寸结束策略。

当然,可以自定义动态止盈方案。

代码实现

- 工具:

免费期货模拟、实盘天勤量化程序:https://www.shinnytech.com/tianqin/

Python 金融指数处理库Ta-Lib

指标计算

获取K线序列,根据定义计算出唐奇安通道上下轨。(策略源码在文章最后)

# 唐奇安通道的天数周期(开仓)

donchian_channel_open_position= 20

# 获取klines数据

klines = api.get_kline_serial("", 24 * 60 * 60, data_length=100)

# 唐奇安通道上轨:前N个交易日的最高价

donchian_channel_high = max(klines.high[donchian_channel_open_position - 1:-1])

# 唐奇安通道下轨:前N个交易日的最低价

donchian_channel_low = min(klines.low[donchian_channel_open_position - 1:-1])

把K线转为pandas.DataFrame便于计算;使用talib库的ATR函数计算出N值(即平均真实波幅),然后根据账户权益的1%计算买卖单位unit。

# 平均真实波幅(N值即为ATR值)

n = ATR(klines, atr_day_length)["atr"].iloc[-1]

# 计算一个ATR波幅的买卖单位

unit = int((account.balance * 0.01) / (quote.volume_multiple * n))

建仓

在净持仓数为0时:获取最新行情价,如果当前最新价大于唐奇安通道的上轨,则买入一个unit(此时持多仓);如果当前最新价小于唐奇安通道的下轨,则卖出一个unit(此时持空仓)。

# 当前价>唐奇安通道上轨,买入1个Unit;(持多仓)

if quote.last_price > donchian_channel_high:

print("当前价>唐奇安通道上轨,买入1个Unit(持多仓): %d 手" % unit)

set_position(state["position"] + unit)

elif quote.last_price < donchian_channel_low: # 当前价<唐奇安通道下轨,卖出1个Unit;(持空仓)

print("当前价<唐奇安通道下轨,卖出1个Unit(持空仓): %d 手" % unit)

set_position(state["position"] - unit)

加仓、止损、止盈

在净持仓数不为0时:判断是持多仓还是空仓,获取最新行情价,根据加仓、止损、止盈策略的条件进行相应的仓位操作。

if state["position"] > 0: # 持多单

# 加仓策略: 如果是多仓且行情最新价在上一次建仓(或者加仓)的基础上又上涨了0.5N,就再加一个Unit的多仓,并且风险度在设定范围内(以防爆仓)

if quote.last_price >= state["last_price"] + 0.5 * n and account.risk_ratio <= max_risk_ratio:

print("加仓:加1个Unit的多仓")

set_position(state["position"] + unit)

# 止损策略: 如果是多仓且行情最新价在上一次建仓(或者加仓)的基础上又下跌了2N,就卖出全部头寸止损

elif quote.last_price <= state["last_price"] - 2 * n:

print("止损:卖出全部头寸")

set_position(0)

# 止盈策略: 如果是多仓且行情最新价跌破了10日唐奇安通道的下轨,就清空所有头寸结束策略,离场

if quote.last_price <= min(klines.low[-donchian_channel_stop_profit - 1:-1]):

print("止盈:清空所有头寸结束策略,离场")

set_position(0)

elif state["position"] < 0: # 持空单

# 加仓策略: 如果是空仓且行情最新价在上一次建仓(或者加仓)的基础上又下跌了0.5N,就再加一个Unit的空仓,并且风险度在设定范围内(以防爆仓)

if quote.last_price <= state["last_price"] - 0.5 * n and account.risk_ratio <= max_risk_ratio:

print("加仓:加1个Unit的空仓")

set_position(state["position"] - unit)

# 止损策略: 如果是空仓且行情最新价在上一次建仓(或者加仓)的基础上又上涨了2N,就平仓止损

elif quote.last_price >= state["last_price"] + 2 * n:

print("止损:卖出全部头寸")

set_position(0)

# 止盈策略: 如果是空仓且行情最新价升破了10日唐奇安通道的上轨,就清空所有头寸结束策略,离场

if quote.last_price >= max(klines.high[-donchian_channel_stop_profit - 1:-1]):

print("止盈:清空所有头寸结束策略,离场")

set_position(0)

回测

回测初始参数设置

初始账户资金:1000万

回测日期:2018.9.10 —— 2018.11.12

唐其安通道开仓天数周期:20

唐其安通道止盈天数周期:10

计算ATR所用天数:20

允许下单的最高风险度:50%

回测时盘口行情quote的更新频率:和K线分钟线的更新频率一致

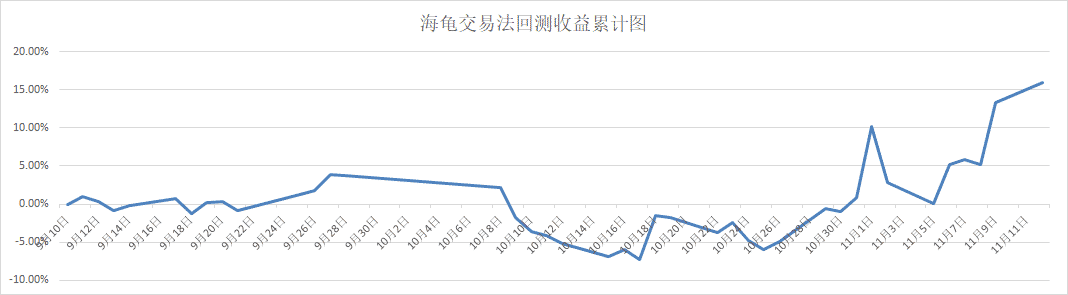

回测结果

| 合约代码 | 合约品种 | 收益率 | 风险度 | 最大回撤 | 年化夏普率 |

|---|---|---|---|---|---|

| SHFE.hc1901 | 热卷 | 22.12% | 44.64% | 14.96% | 2.9268 |

上表回测合约的累积收益走势图

天勤量化中策略源码

#!/usr/bin/env python

# -*- coding: utf-8 -*-

__author__ = 'limin'

'''

海龟策略

注: 该示例策略仅用于功能示范, 实盘时请根据自己的策略/经验进行修改

'''

import json

import time

from tqsdk import TqApi, TargetPosTask

from tqsdk.ta import ATR

class Turtle:

def __init__(self, symbol, account=None, donchian_channel_open_position=20, donchian_channel_stop_profit=10, atr_day_length=20, max_risk_ratio=0.5):

self.account = account # 交易账号

self.symbol = symbol # 合约代码

self.donchian_channel_open_position = donchian_channel_open_position # 唐奇安通道的天数周期(开仓)

self.donchian_channel_stop_profit = donchian_channel_stop_profit # 唐奇安通道的天数周期(止盈)

self.atr_day_length = atr_day_length # ATR计算所用天数

self.max_risk_ratio = max_risk_ratio # 最高风险度

self.state = {

"position": 0, # 本策略净持仓数(正数表示多头,负数表示空头,0表示空仓)

"last_price": float("nan"), # 上次调仓价

}

self.n = 0 # 平均真实波幅(N值)

self.unit = 0 # 买卖单位

self.donchian_channel_high = 0 # 唐奇安通道上轨

self.donchian_channel_low = 0 # 唐奇安通道下轨

self.api = TqApi(self.account)

self.quote = self.api.get_quote(self.symbol)

# 由于ATR是路径依赖函数,因此使用更长的数据序列进行计算以便使其值稳定下来

kline_length = max(donchian_channel_open_position + 1, donchian_channel_stop_profit + 1, atr_day_length * 5)

self.klines = self.api.get_kline_serial(self.symbol, 24 * 60 * 60, data_length=kline_length)

self.account = self.api.get_account()

self.target_pos = TargetPosTask(self.api, self.symbol)

def recalc_paramter(self):

# 平均真实波幅(N值)

self.n = ATR(self.klines, self.atr_day_length)["atr"].iloc[-1]

# 买卖单位

self.unit = int((self.account.balance * 0.01) / (self.quote.volume_multiple * self.n))

# 唐奇安通道上轨:前N个交易日的最高价

self.donchian_channel_high = max(self.klines.high[-self.donchian_channel_open_position - 1:-1])

# 唐奇安通道下轨:前N个交易日的最低价

self.donchian_channel_low = min(self.klines.low[-self.donchian_channel_open_position - 1:-1])

print("唐其安通道上下轨: %f, %f" % (self.donchian_channel_high, self.donchian_channel_low))

return True

def set_position(self, pos):

self.state["position"] = pos

self.state["last_price"] = self.quote["last_price"]

self.target_pos.set_target_volume(self.state["position"])

def try_open(self):

"""开仓策略"""

while self.state["position"] == 0:

self.api.wait_update()

if self.api.is_changing(self.klines.iloc[-1], "datetime"): # 如果产生新k线,则重新计算唐奇安通道及买卖单位

self.recalc_paramter()

if self.api.is_changing(self.quote, "last_price"):

print("最新价: %f" % self.quote.last_price)

if self.quote.last_price > self.donchian_channel_high: # 当前价>唐奇安通道上轨,买入1个Unit;(持多仓)

print("当前价>唐奇安通道上轨,买入1个Unit(持多仓): %d 手" % self.unit)

self.set_position(self.state["position"] + self.unit)

elif self.quote.last_price < self.donchian_channel_low: # 当前价<唐奇安通道下轨,卖出1个Unit;(持空仓)

print("当前价<唐奇安通道下轨,卖出1个Unit(持空仓): %d 手" % self.unit)

self.set_position(self.state["position"] - self.unit)

def try_close(self):

"""交易策略"""

while self.state["position"] != 0:

self.api.wait_update()

if self.api.is_changing(self.quote, "last_price"):

print("最新价: ", self.quote.last_price)

if self.state["position"] > 0: # 持多单

# 加仓策略: 如果是多仓且行情最新价在上一次建仓(或者加仓)的基础上又上涨了0.5N,就再加一个Unit的多仓,并且风险度在设定范围内(以防爆仓)

if self.quote.last_price >= self.state["last_price"] + 0.5 * self.n and self.account.risk_ratio <= self.max_risk_ratio:

print("加仓:加1个Unit的多仓")

self.set_position(self.state["position"] + self.unit)

# 止损策略: 如果是多仓且行情最新价在上一次建仓(或者加仓)的基础上又下跌了2N,就卖出全部头寸止损

elif self.quote.last_price <= self.state["last_price"] - 2 * self.n:

print("止损:卖出全部头寸")

self.set_position(0)

# 止盈策略: 如果是多仓且行情最新价跌破了10日唐奇安通道的下轨,就清空所有头寸结束策略,离场

if self.quote.last_price <= min(self.klines.low[-self.donchian_channel_stop_profit - 1:-1]):

print("止盈:清空所有头寸结束策略,离场")

self.set_position(0)

elif self.state["position"] < 0: # 持空单

# 加仓策略: 如果是空仓且行情最新价在上一次建仓(或者加仓)的基础上又下跌了0.5N,就再加一个Unit的空仓,并且风险度在设定范围内(以防爆仓)

if self.quote.last_price <= self.state["last_price"] - 0.5 * self.n and self.account.risk_ratio <= self.max_risk_ratio:

print("加仓:加1个Unit的空仓")

self.set_position(self.state["position"] - self.unit)

# 止损策略: 如果是空仓且行情最新价在上一次建仓(或者加仓)的基础上又上涨了2N,就平仓止损

elif self.quote.last_price >= self.state["last_price"] + 2 * self.n:

print("止损:卖出全部头寸")

self.set_position(0)

# 止盈策略: 如果是空仓且行情最新价升破了10日唐奇安通道的上轨,就清空所有头寸结束策略,离场

if self.quote.last_price >= max(self.klines.high[-self.donchian_channel_stop_profit - 1:-1]):

print("止盈:清空所有头寸结束策略,离场")

self.set_position(0)

def strategy(self):

"""海龟策略"""

print("等待K线及账户数据...")

deadline = time.time() + 5

while not self.recalc_paramter():

if not self.api.wait_update(deadline=deadline):

raise Exception("获取数据失败,请确认行情连接正常并已经登录交易账户")

while True:

self.try_open()

self.try_close()

turtle = Turtle("SHFE.hc1901")

print("策略开始运行")

try:

turtle.state = json.load(open("turtle_state.json", "r")) # 读取数据: 本策略目标净持仓数,上一次开仓价

except FileNotFoundError:

pass

print("当前持仓数: %d, 上次调仓价: %f" % (turtle.state["position"], turtle.state["last_price"]))

try:

turtle.strategy()

finally:

turtle.api.close()

json.dump(turtle.state, open("turtle_state.json", "w")) # 保存数据

点击查看天勤量化(tqsdk)