反向比率价差是什么?用快期3理解卖少买多的大波动策略

想边读边在快期3里验证本文场景?已有期货账户可直接下载实盘版,不确定功能可先用模拟版熟悉界面。

摘要

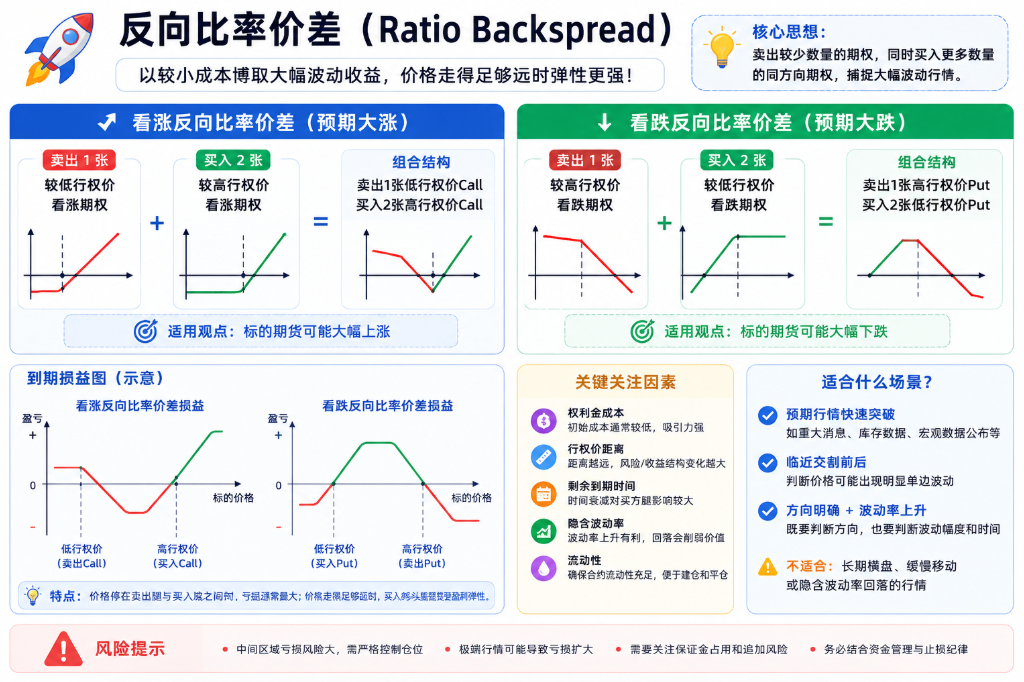

反向比率价差,也常被称为 Ratio Backspread,核心结构是卖出较少数量的期权,同时买入更多数量的同方向期权。它适合用来观察大幅波动行情:价格走得足够远时,额外买方腿会提供更强弹性;价格停在中间区域时,组合可能出现最难管理的亏损。

策略怎么构建

看涨反向比率价差常见结构是卖出 1 张较低行权价看涨期权,同时买入 2 张较高行权价看涨期权。它适合表达标的期货可能大涨的判断。

看跌反向比率价差常见结构是卖出 1 张较高行权价看跌期权,同时买入 2 张较低行权价看跌期权。它适合表达标的期货可能大跌的判断。

放到期货期权场景里,交易者需要同时关注权利金、行权价距离、剩余到期时间、隐含波动率和流动性。组合初始成本较低时,看起来很有吸引力;一旦标的价格停在卖出腿和买入腿之间,亏损区间会变得非常关键。

它适合什么场景

反向比率价差适合预期行情会快速突破的场景。比如消息事件、库存数据、宏观数据或临近交割前后,如果交易者判断价格可能出现明显单边波动,可以用这类结构观察尾部收益。

它对节奏要求较高。价格缓慢移动、长期横盘或隐含波动率回落,都可能削弱买方腿价值。交易者需要判断方向,也要判断波动幅度和发生时间。

举个例子

假设某期货当前价格为 100,你判断未来可能大涨,但直接买入 2 张看涨期权成本较高,可以构建看涨反向比率价差:

| 操作 | 行权价 | 数量 | 权利金 |

|---|---|---|---|

| 卖出看涨期权 | 100 | 1 张 | 收入 6 |

| 买入看涨期权 | 110 | 2 张 | 每张支付 3 |

这个组合初始权利金大致打平。到期时,如果标的价格在 100 以下,三张期权都可能归零,组合接近不赚不亏。若价格停在 100-110 区间,卖出的 100 看涨期权产生内在价值,两张 110 看涨期权还没有发挥作用,组合会进入亏损区。若价格涨过 120,两张买入看涨期权的收益开始超过卖出腿压力,价格越往上,组合越有利。

用希腊值看风险来源

反向比率价差最重要的是 Gamma 和 Vega。由于买入期权数量更多,组合在目标方向上通常有较强正 Gamma。价格一旦突破关键区域,Delta 会向有利方向快速变化,这就是大波动行情里的弹性来源。

Vega 往往偏正。行情出现大幅波动时,隐含波动率可能上升,买方腿价值会受益。Theta 往往带来压力,如果价格迟迟不动,买入的多张期权会不断损耗时间价值。

快期3里怎么辅助分析

第一,用 T 型报价表看两个行权价的权利金比例。卖出腿能否覆盖买入腿成本,是策略能否进入观察范围的关键。

第二,用盈亏分析图重点看中间亏损区。反向比率价差的风险常集中在卖出行权价和买入行权价之间,不能只看尾部收益。

第三,观察 Vega、Gamma 和剩余到期时间。如果隐含波动率已经很高,买入腿成本可能偏贵;如果临近到期,Gamma 虽然更敏感,留给行情移动的时间也更短。

第四,在模拟环境里检查下单腿数和方向。反向比率价差涉及卖出腿和多张买入腿,方向或数量填错会改变整个组合的风险形状。

总结

反向比率价差适合高波动预期和明确时间窗口。它用少量卖方腿补贴更多买方腿的成本,目标是获得大幅单边波动时的弹性收益。

在快期3里,做这个策略前要把盈亏图拉宽,确认最差位置、中间亏损区和隐含波动率变化。策略能否交易,还要结合成交成本、买卖价差、保证金和账户权限判断。

推荐阅读

- 使用快期3进行高效期权分析与交易:从入门到精通

- 比率价差策略是什么?用快期3理解数量不对称的期权组合

- 跨式和宽跨式期权策略怎么选?使用快期3分析策略并自动申请策略组合优惠

- 快期3期权 Gamma 怎么看?为什么末日轮波动这么大

FAQ

反向比率价差一定是低成本吗?

不一定。是否低成本取决于行权价、到期日、隐含波动率和买卖价差。成本过高时,组合需要更大的价格移动才能体现优势。

它适合震荡行情吗?

不适合。价格不动或停在中间区域时,组合可能持续承受时间价值流失和中间亏损区压力。

看跌反向比率价差能做尾部保护吗?

可以作为一种尾部风险观察思路,但需要控制成本、比例和到期时间。期货期权还要考虑保证金、流动性和行权规则。

风险提示

期货和期权交易具有风险。本文仅用于软件功能介绍和基础知识说明,不构成任何投资建议。实际交易前,请结合自身账户权限、交易所规则、期货公司要求和风险承受能力谨慎决策。