上期思考题解答

首先勘误,上期留的思考题,大神给指出了错误,蝶式的定义中不会混用“看涨(call)”和“看跌(put)”,我的例子是用自己凑出来一个蝶式盈亏图。多谢大神指正!

卖出98的看涨,期权费收5。买入102的看涨,权利金交2。卖出98的看跌,权利金收5。买入94的看跌,权利金交2。

卖看涨和卖看跌,0轴上面是平的,卖看涨往右下画,卖看跌往左下画

买看涨和买看跌,0轴下面是平的,买看涨往右上画,买看跌往左上画

94和102是左右两个节点,98是中间节点

单纯的买卖期权

比如当前要保库存成本,用衍生品做空头套期保值。这时有两三个选择,都是空头方向

卖出期货,这个无需多解释

卖出看涨期权

缺点:保护有限,风险很大

买入看跌期权

缺点:要交权利金

卖出期权,在一些场景下,缺点会转化为优点

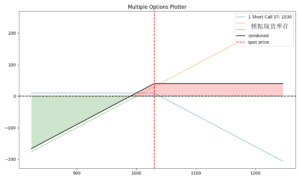

比如快速上涨了一段时间后,库存成本偏高,此时进入震荡行情。库存成本1000,我想优化。卖出看涨期权,行权价在1030。如果后续行情不涨,权利金就是我库存成本的优化。如果后续行情上涨,就当做是1030出货了,另外还有权利金收入,这样的得到“备兑看涨期权(covered call)”,是不是不明觉厉

市价>=1030 | 市价<1030 | |

|---|---|---|

库存成本1000 卖出看涨期权,行权价在1030,收取权利金10 | 以1030卖货,补贴10元 | 除了10元补贴,价格越低库存亏损越多 |

从上面的例子我们可以总结

期权是用巧劲的对冲工具,要细用,不能粗糙无脑对待

想在期权上获取补贴,仍然需要对行情有所判断

从套保角度出发,单纯的卖出期权容易产生单边风险,需要优化

从优化库存角度出发,要得到更多补贴,需要优化

单纯的买入期权要交期权费,心有不甘,需要优化

对于卖出期权的补充手段

我们在这里只讨论优化库存成本的后续办法,不考虑纯套保案例。

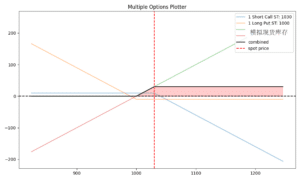

第一感觉就是我再补一个1030的期货卖出,是不是就天下无敌了,其实不然,补了期货会破坏市价大于1030时的盈亏。考虑以下几个策略。

方案一

下面的例子为了便于理解,只举例库存的。补一个行权价为1000的买入看跌期权,付出权利金10元。这样就得到了一个领式期权

目标是对库存进行有限优化,同时防范下跌风险:牺牲掉一部分补贴,换取下跌时的保障

市价>=1030 | 1000<市价<1030 | 市价<1000 | |

|---|---|---|---|

库存成本1000 卖出看涨期权,行权价在1030,收取权利金10 买入看跌期权,行权价在1000,付出权利金10 | 以1030卖货 | 市价卖货 | 完全对冲 |

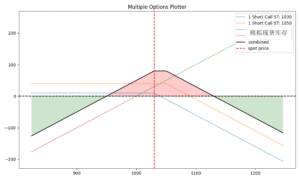

方案二

补充卖出看涨期权,行权价为1050,收取权利金40。

目标是优化库存成本:认为价格将在1030与1050之间,博取最大补贴

市价>=1050 | 1030<市价<1050 | 市价<1030 | |

|---|---|---|---|

库存成本1000 卖出看涨期权,行权价在1030,收取权利金10 卖出看涨期权,行权价在1050,收取权利金40 | 利润逐步下降 | 1030卖货,获得50元补贴 | 利润逐步下降 |

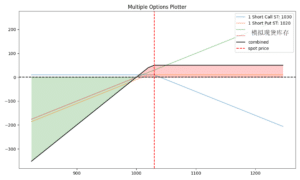

方案三

补充卖出一个行权价为1020的看跌期权,收权利金10。这是一个宽跨式

目标是优化库存成本:认为后市会震荡一段时间,上涨下跌概率都不大,多拿一份权利金作为补贴

市价>=1030 | 1020<市价<1030 | 市价<1020 | |

|---|---|---|---|

库存成本1000 卖出看涨期权,行权价在1030,收取权利金10 卖出看跌期权,行权价在1020,收取权利金10 | 以1030卖货,补贴20元 | 市价卖货,补贴20元 | 价格越低库存亏损越多 |

方案四

补充买入一个行权价为1040的看涨期权,付出权利金4元。这是一个牛差

目标是优化库存成本:预期上涨概率很大,上涨时能兑现一些补贴

市价>=1030 | 1020<市价<1030 | 市价<1020 | |

|---|---|---|---|

库存成本1000 卖出看涨期权,行权价在1030,收取权利金10 买入看涨期权,行权价在1020,付出权利金15 | 市价卖货,补贴5元 | 市价卖货,补贴-5元到5元 | 价格越低库存亏损越多 |

总结

上文举的例子偏理想化,目的是为了好理解。在实际工作中需要一些辅助工具帮我们找到各种策略的实际数值,给我们做出决定提供依据

趁早放弃既要、又要、还要。通过学习我们会发现期权是一个公平的工具,得到好处的同时基本都要放弃一些其他利益。在使用工具前最好的提问是“我想要得到什么结果”

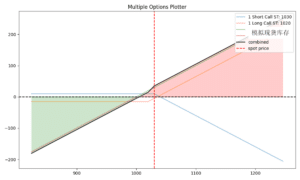

安利一个工具

会写python的朋友可以尝试以下代码,生成盈亏图

pip install opstrat

import opstrat as op

#单个期权

# op.single_plotter(spot=1030, strike=1030, op_type='c', tr_type='s', op_pr=10)

#复合期权

op_1 = {'op_type':'c','strike':1030,'tr_type':'s','op_pr':10}

op_2 = {'op_type':'c','strike':1020,'tr_type':'b','op_pr':15}

# op_3 = {'op_type':'p','strike':1040,'tr_type':'s','op_pr':15}

op.multi_plotter(spot=1030, op_list=[op_1,op_2])扩展思考

怎么变通这个问题:单纯的买入期权要交期权费,心有不甘,需要优化

上面的例子在销售端,如果我是采购端,现在是震荡。我认为不会下跌,或者我定期都有采购额度不买不行,有什么使用期权工具的办法

为什么做这个系列

在多年产业客户服务的过程中,体会到套期保值之于企业,旨在守护成本底线;而基差交易,则更像是灵活的搬砖。这两者作为风险管理工具,有其局限性。当目光转向期权,尤其是广阔的场外期权市场时,发现了另一片全新天地,蕴藏着无限可能与机遇。

想要熟练运用期权工具,说难不难,毕竟只是应用,又不是真正搞科研。简单也说不上,要下功夫花时间,动脑子。最难得还是灵活运用。

为了给产业客户提供更好的服务,也为了卖软件,我想应该系统的学习这一部分,有兴趣的朋友就和我一起成长。这部分的学习偏知识型,也可能会很枯燥。我发的东西有些是原创,有些觉得好也会做局部的搬运工,有侵或者谬误都可以直接在快期官网的众期期现页加我微信。